「ブルウィップ効果」により小売りでは供給過剰

キーワードの「ブルウィップ効果」(牛のムチ効果)とは、一言で言えばサプライチェーンにおける「伝言ゲームの失敗」のようなものである。

具体的には、最終顧客(川下)の情報が原材料供給者(川上)までサプライチェーンを伝わっていく過程で、予測誤差が大きくなることを指す。川上の産業ほど景気変動の影響が強く出やすくなってしまう、という効果である。川下から始まった動きが川上に行くほど影響が大きくなる動きが「ムチ」に例えられている。製造業では在庫の存在によってサプライチェーンに過剰なストレスがかかることが少なくない。バーリ氏は最近の小売業での在庫増をこのブルウィップ効果と関連させて警鐘を鳴らした。

実は「ブルウィップ効果」は一部のエコノミストの間では昨年から注目されてきた。2021年12月、BIS(国際決済銀行)のリサーチヘッドであるHyun Song Shin氏は国際会議においてコロナ禍における「部品不足」の問題に対して、「サプライチェーンの参加者は、より多くの注文、早期の注文、投入物の蓄積によって、認識された不足に対応する。この種の反応は、単独で考えると賢明で合理的だが、最終的には自滅的な結果につながる可能性がある」 とした。

そして、「自動車産業はよいケーススタディだ」とし、アメリカでは自動車メーカーに関して「パンデミックの開始以来、小売り在庫が大幅に減少したにもかかわらず、メーカーの在庫は実際にはわずかに増加」したことを指摘した。

すなわち、自動車小売業者や完成車メーカーはサプライチェーンの問題によって在庫が減少することを懸念し、サプライヤーに部品などの発注を多めにしていた可能性がある。その際に「需要情報」が過剰に伝わってしまい、「ブルウィップ効果」が生じていたのではないか、という考察である。

ブルウィップ効果は二重に不安をもたらす

当時はさらなる感染拡大に備えて部品調達を、場合によっては必要以上に増やしていた可能性もあるだろう。その過程で、部品や原材料の調達が過剰となり、生産者在庫が積み上がりやすかったのではないか。業界全体としては必要以上に在庫を積み上げるという、「ブルウィップ効果」が出ていた可能性がある。

Hyun Song Shin氏は最終的には過剰な「需要情報」が原材料価格にストレスをかけ、世界的な商品インフレに拍車をかけた可能性も指摘し、「合成の誤謬」が発生している可能性を指摘したわけである。

つまり、コロナ禍でサプライチェーン問題が起きている過程では、需要を増幅させる方向で「正のブルウィップ効果」が発生した可能性が高く、さらに、今次局面で状況を一段と悪化させる可能性があるのが、「負のブルウィップ効果」である。

アメリカでは過剰消費や過剰生産が終わりに近づいているだけでなく、コロナ禍の巣ごもり消費の反動減やコストプッシュ型のインフレ高進、FRBの急激な利上げの影響で家計の消費マインドが急激に悪化している。そのため、小売業の在庫圧縮は「正常レベル」への回帰にとどまらず、通常よりも低い水準にまで進む可能性がある。

小売業での大幅な在庫調整が卸売業やメーカーレベルでの減産要因となり、メーカーレベルでも在庫圧縮が行われ、その先の部品メーカー、素原材料の調達まで影響が波及すれば、需要不足によるデフレ圧力が大きくなる可能性もあるだろう。

コロナ禍前後の経済のアップダウンが急だったことにより、在庫増と在庫減も短期間に急激に生じるリスクがある。「ダブル・ブルウィップ効果」と言えそうな状況である。

「ブルウィップ効果」は日本でも発生している可能性がある。

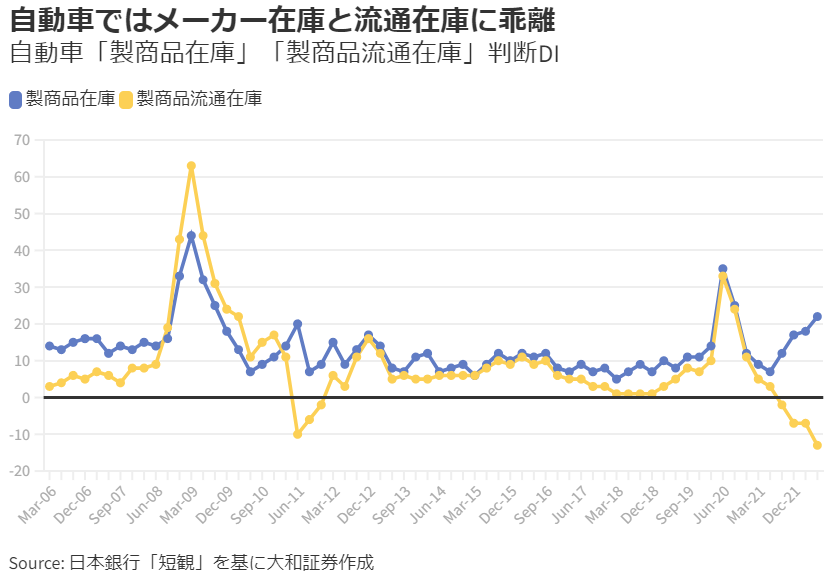

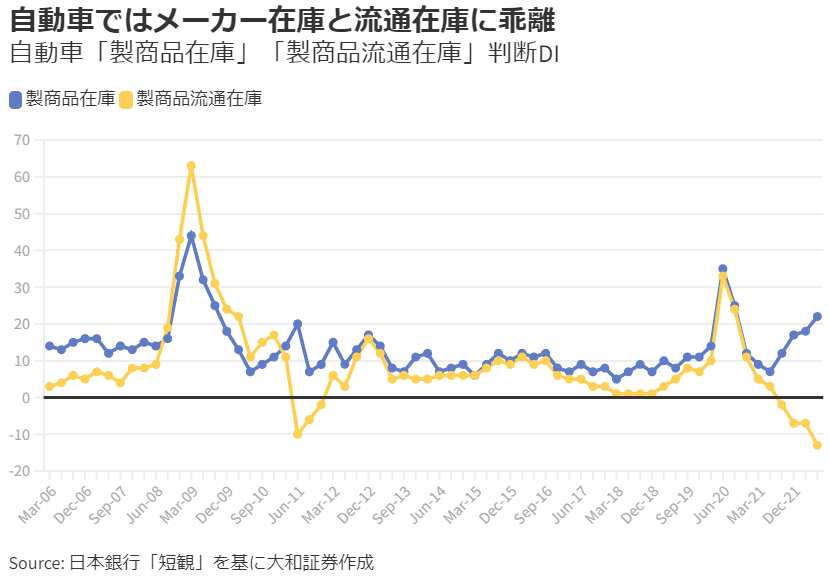

自動車などの加工業種の在庫の状況は、日銀短観の「製商品在庫水準判断 DI」と「製商品流通在庫水準判断 DI」で確認できる。それぞれ調査の内容は下記である。

回答企業の売上高などに照らしてみた製商品在庫の過不足についての判断。

<選択肢>「1.過大~やや多め」、「2.適正」、「3.やや少なめ~不足」

回答企業の主要製商品の属する業界の、国内および海外における流通在庫の過不足についての判断。

<選択肢>「1.過大~やや多め」、「2.適正」、「3.やや少なめ~不足」

製商品在庫と流通在庫の稀な乖離が起きている

すなわち、「製商品在庫水準判断 DI」(〈「過大」-「不足」〉の回答比率)は企業における在庫を示しており、原材料や仕掛品、完成品の積み上がり状況を示している。一方、「製商品流通在庫水準判断 DI」(同)は市場で流通する商品(完成品)を示すため、原材料や部品は対象となっていないことが推測される。

自動車のデータを確認すると、コロナ禍以降には「製商品在庫水準判断 DI」が上昇し、「製商品流通在庫水準判断 DI」が低下する、という乖離がみられる。一部のボトルネック部品のせいで完成品が少なくなっている(流通在庫の減少)一方、原材料や仕掛品が積み上がっている(製商品在庫の増加)と推察できる。

このように「製商品在庫」と「流通在庫」の水準判断 DI が乖離することは非常に稀で、最近では東日本大震災の影響があった2011年以来の動きである。なお、このような傾向は加工業種全体でも見られている。

今後は一部のボトルネックとなっている部品の問題が解決していくことが予想される。その過程で、一部の調達しすぎた原材料や部品では「意図せざる在庫」の積み上がりが問題視される可能性があるだろう。生産調整・ディスインフレ(低インフレ)のマグマがたまっているとみられ、注意が必要である。

なお、日本の卸売り・小売りの「製商品在庫判断 DI」 をみると、卸売りではやや積み上がり傾向にあるが、小売りでは在庫の積み上がりはまだ確認できない。

この点はアメリカと異なり、現状では「小売り→卸売り→メーカー」という順序で在庫調整圧力が波及していく「負のブルウィップ効果」の兆候はなさそうである。だが、前述したようにメーカーの在庫水準は高いことから、先行きのリスクとして認識しておく必要があるだろう。

まずは、「ブルウィップ効果」の問題が先行するアメリカで「メーカー在庫」の調整リスクが顕現化してくるか否かに注目したい。

コメントをお書きください