日銀が続ける量的緩和策の実態

アベノミクスは経済学的にはどのようなメカニズムだったのでしょうか。アベノミクスの中核となっていた政策は、日銀による量的緩和策です。

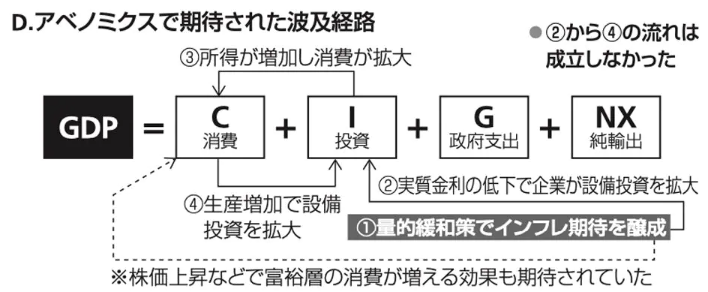

量的緩和策は、日銀が積極的に国債を購入することで、市場にマネーを大量供給し、市場にインフレ期待(物価が上昇すると皆が考えること)を発生させるというものです。期待インフレ率が高くなると、実質金利(名目金利から期待インフレ率を引いたもの)が低下することになりますから、企業が資金を借りやすくなり、設備投資が伸びることが期待されます。

アベノミクスで想定された波及効果は図の(D)に示しましたが、インフレ期待が生じると(1)、企業が設備投資を増やし(2)、設備投資の増加が所得と消費の拡大を促す(3)という流れです。日本では不景気が長引き、デフレと低金利の状態が続いていました。名目上の金利は、これ以上引き下げることができないので、逆に物価を上げて、実質的に金利を引き下げ、これを経済の起爆剤にしようと試みたわけです。

実質金利の低下によって設備投資(I)を促し、これを消費拡大につなげるという施策ですから、設備投資が増える理由が違うだけで、波及するメカニズムは財政出動や小泉改革とまったく同じです。唯一、アベノミクスが異なるのはインフレ期待による直接的な消費拡大も期待されていたことでしょう。

市場にインフレ期待が生じると、株価や不動産価格が上がる可能性が高くなります。実際、アベノミクスによって株価と不動産価格は上昇し、一部では投資で利益を得た富裕層が消費を増やすという効果も見られました(資産効果)。全体における比率としてはそれほど高くはありませんが、直接的に消費(C)を増やす作用も想定されていたわけです(※)。

しかしながら、ほかの経済政策と同様、アベノミクスもうまくいきませんでした。

アベノミクスの開始当初は市場にインフレ期待が生じ、為替が円安に転じたことで、株価も上昇しました。ところが、円安によって輸入物価が上がり、これによって食品など生活必需品の多くが値上がりしたことから、消費者心理が悪化してしまいました。

消費低迷が深刻化し、さらなる生活苦に

このため企業は先行きに対する悲観的見通しを変えず、設備投資を拡大しなかったため、 労働者の賃金は上がりませんでした。賃金が上がらない中、生活必需品の価格が上がっているという状況ですから、国民の生活は苦しくなります。国民は支出を抑制し、消費低迷はさらに深刻化する事態となりました。

輸入される食材の価格が上がると、通常、食品メーカーはコストが上がった分だけ最終製品の価格を引き上げます。ところが日本の場合には、価格は据え置き、内容量を減らすという変則的な形で値上げを行うケースが数多く見られました。これは見えない値上げということでステルス値上げなどと呼ばれていますが、やり方はどうあれ立派な値上げであることに変わりありません。

日本メーカーがステルス値上げに走るのは、見かけ上の価格を上げると一気に商品の販売が落ち込み、企業の業績が悪化するからです。

生活必需品はどうしても必要なものですから、多少値段が上がったからといって消費者は購入量を減らすことはしません。ところが日本の場合、生活があまりにも苦しいため、 ちょっとでも価格が上がると途端に購入量を減らしてしまうのです。

通常の値上げではなく、ステルス値上げに走っているということは、日本の消費低迷が極めて深刻であることを示唆しています。結局のところ、従来の経済政策と同様、企業の設備投資は増えず、消費拡大は実現しませんでした。副次的な効果が期待されていた、直接的な消費拡大(※)も一部に限定された状況です。

コメントをお書きください