日銀短観が公表された際にも、「日銀・調査統計局の中村慎也経済統計課長は、企業の価格転嫁に対する自信が『より高まっているのではないか』と指摘した」と報じられた(ロイター)。

企業は価格転嫁に強気になったのか

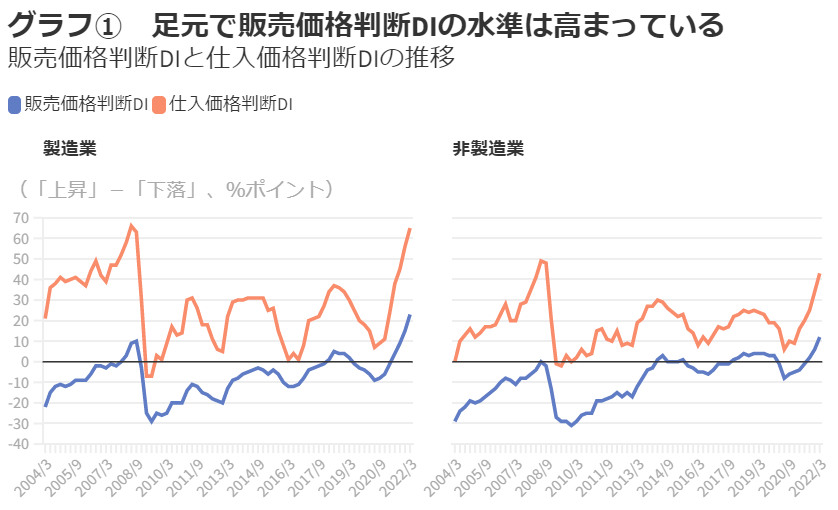

確かに、グラフ①に見るように過去のコストプッシュ型インフレの局面と比較して販売価格判断DIの水準は高い。今回は、これが本当に「企業の価格転嫁が進んできた」ことを示すのか?という点について考察する。

結論を先に述べれば、野口審議委員が「歓迎すべき」とした販売価格判断DIの上昇はコロナ禍の影響による可能性が高い。具体的には、公衆衛生上の対策措置によるコストの上乗せ、国民の活動制限によって売り上げ数量を増やしにくくなったことによる価格の引き上げである。こうした要因は日銀が過去に指摘してきたものでもある。コロナ禍がインフレ要因であるのなら、脱コロナによる経済正常化は価格下落要因になることに、注意が必要だ。

日銀の「金融政策決定会合における主な意見」(3月)では「値上げ許容度の改善が拡がっていくか注目している」という意見があった。「価格設定行動」は金融政策の判断にとっても重要である。

仕入価格判断DIと販売価格判断DIの差は企業の価格転嫁の状況(交易条件)を示す。もっとも、企業が価格設定行動を変化させる、つまり強気で値上げしたとしても、需要がついてこなければその価格では売れず、価格転嫁は実現しない。企業の価格転嫁の姿勢を判断するためには、需要サイドの強弱も考慮しなくてはならない。

2020年9月から企業の価格設定は強気に

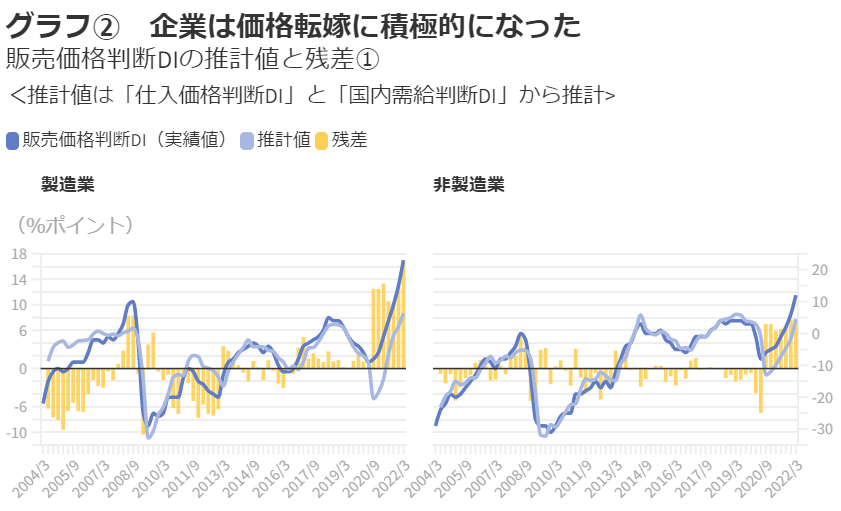

需要側の動きも含めて販売価格の動向を定量的に評価するため、製造業と非製造業の「販売価格判断DI」を説明するモデルとして、それぞれ「仕入価格判断DI」と「国内での製商品・サービス需給判断DI」(以下、「国内需給判断DI」)の2変数を説明変数とする重回帰モデルを作成した(データ期間は2004年以降)。

このモデルを用いて、「販売価格判断DI」の実績値とモデル推計値の残差を「企業の価格設定行動の変化」とした。すなわち、仕入れ価格や需要の変化では説明できない販売価格の上昇要因で、「企業の価格設定行動における強気度」を示す。

残差が大きくなっていれば、「企業の価格設定行動」が前向きに変化した、つまり、「価格転嫁に積極的になっている」と考えられる。グラフ②のように、残差は日銀短観2020年9月調査以降に大きくなっている。すなわち、「2020年9月以降、企業の価格設定行動が急速に(非連続的に)前向きになった」という考察ができる。

いうまでもなく、この時期のこの結果はコロナ禍の影響を受けている可能性が高い。実際、2020年9月前後で非連続的な変化が生じた後、残差はほぼ横ばい(価格設定行動は不変)で推移している。

日銀は2021年4月の展望レポートで「感染防止や混雑回避のための供給サイドでのコストの増加(検温・消毒の実施や座席数の削減等)」や「消費者の感染症への警戒感に起因する需要の価格弾力性の低下」が消費者物価の底堅さにつながっていると分析していた。

前者は公衆衛生上必要な措置が増えたことなど仕入価格判断DIでは測ることのできないコスト増があった可能性を示し、後者は数量ベースで売り上げを増やすことが困難(特売セールの減少など)であれば価格設定を強気化して収益を確保しようという企業の変化を示している。

強気の価格設定にはコロナ禍の要因が大きかった

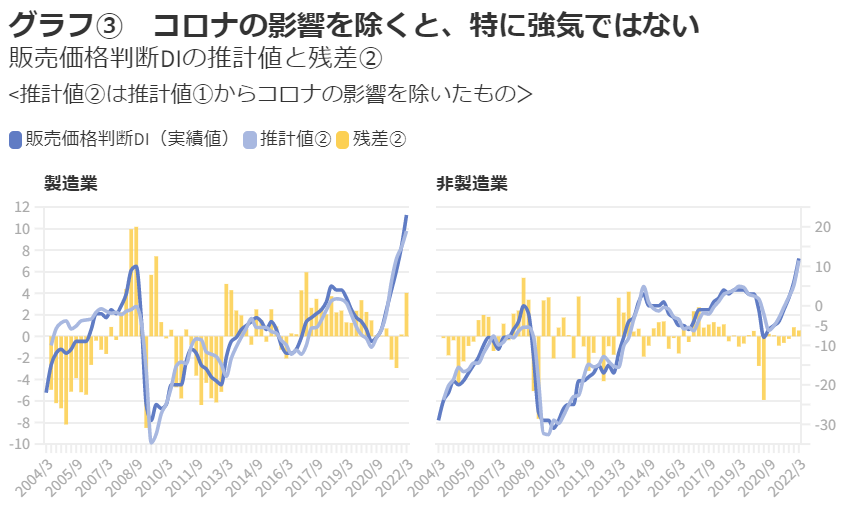

今回の推計によると、コロナ禍の要因(コロナダミー)は「販売価格DI」を製造業で14.0%ポイント、非製造業で7.7%ポイント押し上げていることが示された。この影響を考慮してモデルを作り直すとグラフ③のようになる。

「販売価格判断DI」は仕入価格判断DIと国内需給判断DIの状況に対してフェアな水準であることがわかる。残差は小さく、「価格設定行動」は前向きになっていないのである。また、コロナ禍の影響がなければ、「販売価格判断DI」は直近でピークをつけた2018年頃に対して、製造業でやや上回り、非製造業では同程度の水準となる。総じて、足元で「企業の価格転嫁が進んでいる」と判断することはできない。

コロナ禍の影響が弱くなれば価格転嫁も限定的に

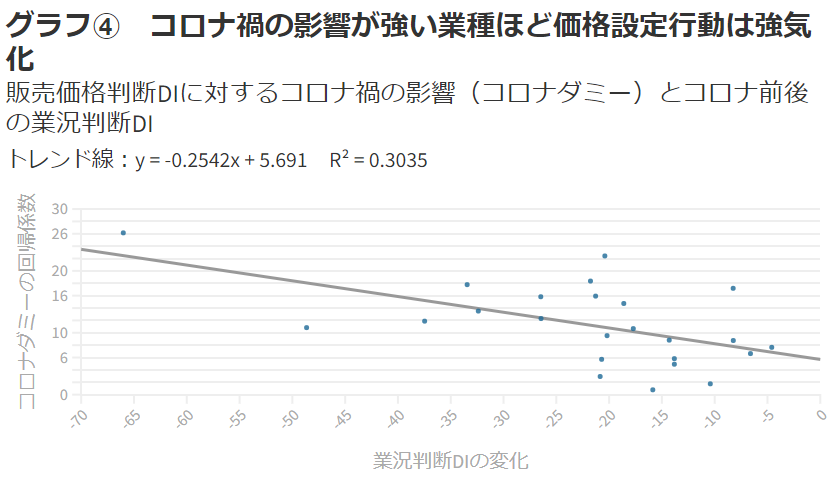

コロナ禍が「販売価格判断DI」に与えている影響(コロナダミー)を業種別にみると、業種によって濃淡がある。コロナ禍の影響が大きい宿泊・飲食サービスなどは、価格設定行動が大きく変化している。すなわち、コロナ禍の影響が弱くなれば、今後は価格転嫁が限定的になる可能性が高い。

コロナダミーとコロナ禍の影響を比較するため、コロナダミーとコロナ禍前後の業況判断DIの変化を業種別にプロットした散布図を作ると、グラフ④のように緩やかな負の相関があることがわかる。コロナによって業況が悪化した業種ほど販売価格判断DIが押し上げられていた。やはり、足元の販売価格判断DIの上昇は、コロナ禍が押し上げている面があるだろう。

コメントをお書きください