確かに、アメリカ金利のイールドカーブは、最も指標性が高い10年と2年が逆転するという動きが見られてはじめ、アメリカ金利とドルの相互連関的な上昇には終わりが見えてきた感がある。この点で円安の勢いが鈍る可能性はあるだろう。とはいえ、以下に論じるように、足元の円安はドル高の裏返しではなく円の独歩安、つまり日本固有の要因が意識されている印象が強く、アメリカの動きによる反転を期待する従来の発想は危うい。

ロシアのルーブルに負ける円

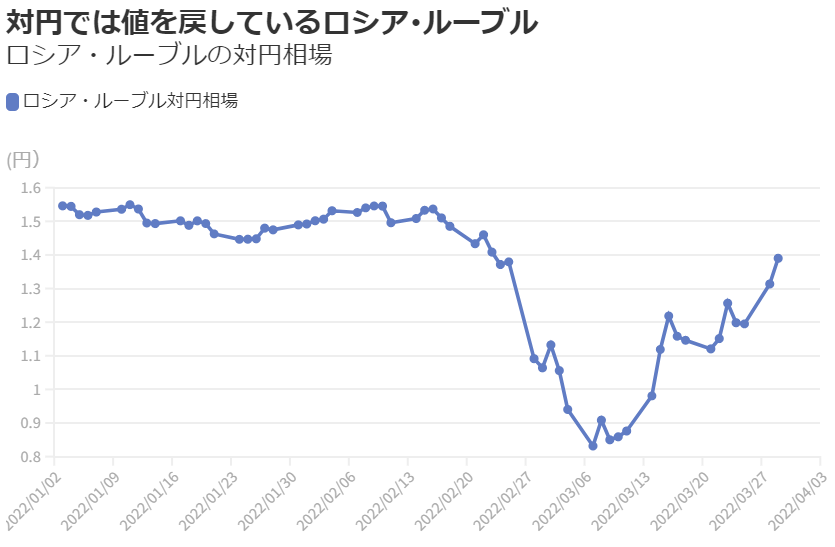

円がいかに評価されていないかを理解するには対ロシア・ルーブル相場を見るとよくわかる。周知のとおり、苛烈な経済制裁の結果としてルーブルは大暴落し、ロシア国民はインフレ高進に悩まされている。しかし、対円相場では、一時マイナス50%程度まで下落したものの、一連の円売り相場の結果、2月末の経済制裁実施前の水準をやや上回る程度まで値を戻している。

ルーブルの価値は対円では、SWIFT遮断や外貨準備凍結などが決断される以前に戻っている一方、対ドル相場も値を戻す傾向にあるものの、制裁前水準に対しマイナス13%程度とまだ下落幅は相応に大きい(以上3月30日午前時点の数字)。円は戦時中で経済制裁を受け、国際金融システムから孤立しつつある通貨にも負けているという現実がある。

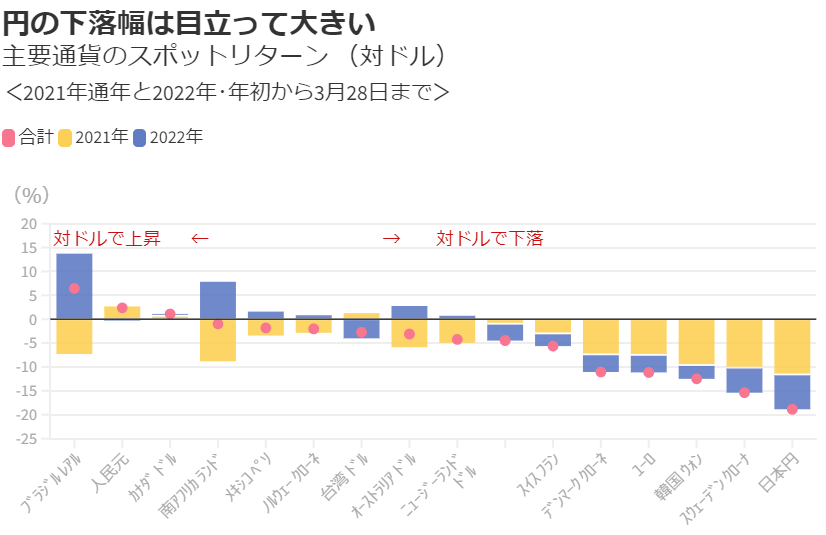

他通貨とも比較してみよう。過去1年間に関し、対ドルでの変化率を見ると、やはり円は主要通貨の中で劣後している。2021年通年でも、2022年初来でも円の下落幅は目立って大きい。もちろん、多くの通貨が対ドルで負けているため、為替市場の潮流としてドル高であることは間違いない。しかし同時に、現下の円安を単に「ドル高の裏返し」と割り切ることには無理がある。ルーブルにすら勝てていない以上、やはり今の円安には日本固有の材料が寄与している。

「通貨の信認」毀損の代表格トルコ・リラ

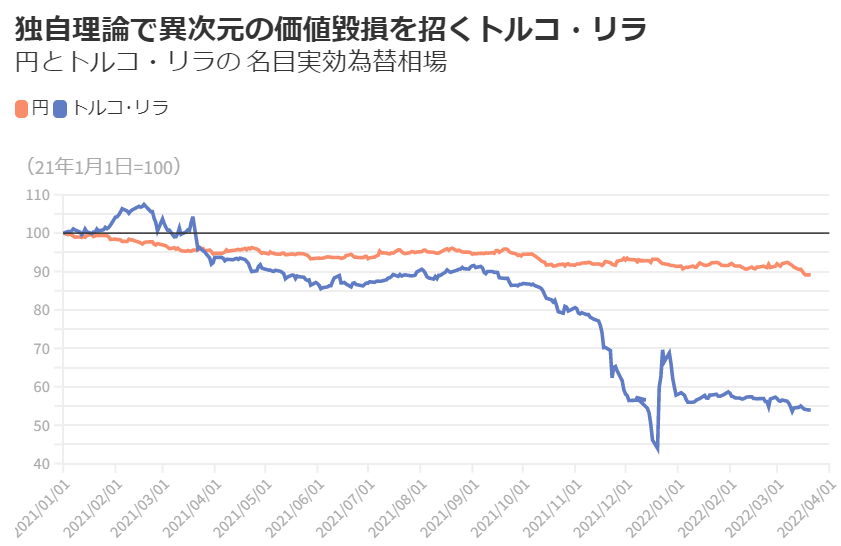

すでに、国会では黒田総裁に「円の信認」の毀損について質す場面が見られているが、「通貨の信認」が毀損しているという事例で真っ先に思い浮かぶのがトルコ・リラである。トルコ・リラといえば、実質的にトルコ中銀(CBT)の政策運営を牛耳るエルドアン大統領が「高金利が高インフレを招く。よって利下げでインフレを抑制できる」という独自の理論を唱え、この思想を中銀に強いていることで知られる。

「高インフレに対し利下げで応戦する」という政策運営は文字どおり火に油を注ぐようなものだが、この独自理論では「通貨を意図的に切り下げることで輸出が焚きつけられ、経常収支が改善、結果的に為替の安定も図られる」ことが想定されているという。常人には理解の難しいロジックである。

周知のとおり、一般的な経済理論からはかけ離れた政策運営は金融市場から支持されず、トルコ・リラは慢性的に下落を重ね、同国の2月消費者物価指数(CPI)は前年比50%を優に超えるなど、独自理論に基づくインフレ抑制策はまったく奏功していない。しかし、この期に及んでも追加利下げの可能性が示唆されるなど、もはや中銀の独立性以前の問題として、いったいどのような理屈で動くのか皆目見当がつかない。

ちなみに名目実効為替相場を例に取って、2010年平均を100としたとき、トルコ・リラの現在の価値は12程度であり、10年余りで通貨価値が9割も失われている。もはや紙幣や硬貨は紙屑や鉄屑と比較されうる次元である。過去1年に限定しても、価値が半減するなど「通貨の信認」が毀損するという点に関し、トルコ・リラは異次元の存在である。

トルコ中銀と日銀の類似性

しかし、トルコ中銀の奇異な政策運営は、理論はともかく結論として、「インフレでも緩和を止めない」という点で、現在の日銀がやっていることと共通している。もちろん、日本がトルコほどのインフレに見舞われているわけではなく、また、利下げという振り切った対応に着手しているわけではないので両中銀の立ち位置にはまだだいぶ距離がある。

とはいえ、すでに慣れ切ってしまっている感もあるが、中銀が長期債市場に介入して金利水準をペッグするという日銀のイールドカーブコントロール(YCC)は世界的にも特異な枠組みである。

通貨安が物価高の背中を押し、実質的な所得環境悪化が懸念される状況でも長期債の無制限購入を通じて金利の低め誘導を図るのだから、当然金融市場は「円売りは日銀のお墨付き」という解釈をするだろう。実際、日銀が指値オペ(0.25%で国債の無制限の買取を行う)を通告した日に、円は125円をつけた。

そうした政策運営は実体経済の改善を図るためには適切な措置だというのが日銀の主張だが、エルドアン大統領も本気で利下げがインフレ抑制に寄与する適切な措置だと信じている。「インフレでも緩和を止めない」という最も本質的かつ例外的な部分で両者は共通しており、その状況が通貨売りの背景にあることは否めない。

もちろん、円安が日本経済にとって苦痛であると思われている今、日銀がうかつに政策変更を行えば、投機的な円売りを焚きつけるトリガーになりかねないだろう。ここで政策を引き締め方向に調整すれば「円売りで催促すれば引き締めが出てくる」と為替市場は考えるはずである。引き締め決定とともにポジションを解消すれば勝算は立ちやすくなる。

政治が動く「参院選前」にもう一波乱か

このゲームに巻き込まれると足抜けするのが非常に難しくなるので黒田総裁が現行路線を肯定し続けるということも一定の正当性があると筆者は思う。こうした状況下、日銀がにわかに姿勢を修正して、引き締め方向に傾斜するとすれば、やはり政治的なプレッシャーが金融政策に及ぶときなのかもしれない。それが起こるとすれば円安が世論の不満を買っていると判断されたときであろうし、タイミングとしては夏の参院選前が考えられる。円相場にもう一波乱あるとすれば、そのタイミングであろう。

コメントをお書きください