原油価格の上昇は小康を得ているが、全世界的に物価上昇圧力が高まる状況は変わらず、当面は「不況下の物価高」、すなわちスタグフレーションがテーマとなりそうである。こうした中、日本の消費者物価指数(CPI)は諸外国に比べるとまだ穏当な伸びに抑えられている。日本では追加的に発生したコストは企業部門が負担しがちで家計部門には転嫁しにくい。そのため、企業物価指数(PPI)は高まってもCPIの伸びは限定的なものになりやすく、その差は歴然としている。

どちらが負担しても消費や投資を抑制

もっとも、これは日本経済全体で「誰がコストを負担するのか」という問題であり、PPIとCPIのいずれかにインフレ圧力が偏っていることに良し悪しは付けられない。高まるインフレ圧力を企業部門が負担すれば企業収益や株価が圧迫されるが、最終的には賃金にも負の影響が出て、家計部門の消費・投資は伸びなくなる。片や、企業部門が負担せずに価格転嫁を進めれば、名目賃金は維持されるかもしれないが、CPIの上昇によって実質賃金が抑圧されるため、やはり消費・投資は伸びない。

一方、アメリカでは柔軟に価格転嫁が進められるため、CPIは上がりやすいが、インフレ高進が世論の不満を招き、バイデン政権の支持率を押し下げている。このままいけばアメリカの景気減速要因と見なされ、警戒感が高まるだろう。

CPIやPPIは月次で発表される物価指標なので、耳目を集めやすい。だが、日本経済にまつわる「豊かさ」をつかむ上ではGDP(国内総生産)と共に四半期に一度公表されるGDPデフレーターを理解することを推奨したい。GDPデフレーターは「名目GDP成長率-GDPデフレーター=実質GDP成長率」で用いられる計数であり、名目GDPから「物価の変動」を控除して実質化する際に使用される物価指数である。

GDPデフレーターの成り立ちを理解することで、日本がさいなまれてきた「デフレの正体」にある程度迫ることができる。足元のように輸入物価が上振れている局面ではなおの事、その問題点を可視化しやすい。

GDPデフレーターは「名目GDP÷実質GDP」で定義される。GDPに関する「三面等価の原則」(生産・分配・支出、いずれの側面から算出したGDPも等しくなる)に基づき「名目GDP=名目国内総所得(GDI)」であることから「名目GDP÷実質GDP」は「名目GDI÷実質GDP」とも表現できる。

ラフに言えば、名目GDPは生産「金額」の概念であるのに対し、物価控除後の実質GDPは生産「量」の概念である。名目GDIは分配「金額」もしくは「所得」金額の概念である。そうだとすれば「名目GDI÷実質GDP」で求められるGDPデフレーターとは「付加価値1単位を生産することにより得られる所得金額」の概念ということになる。直感的に、この上昇なくして、国民が感じる「豊かさ」は改善しないということがわかるだろう。

輸入価格上昇はGDPデフレーターを下落させる

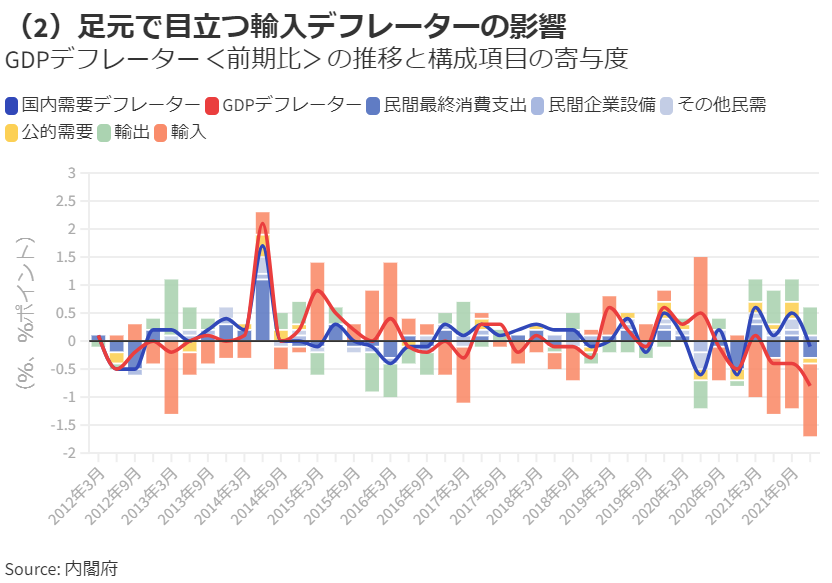

グラフ(2)で、そのGDPデフレーターの推移とその要因を見てみよう。断続的に下落しているが、その背景は主に輸入デフレーターの上昇である。GDPデフレーターは需要(支出)項目ごとの物価を積み上げて算出するが、輸入は控除項目でありマイナスになる。したがって、グラフでは輸入デフレーターはマイナスで表現されている。

ここでCPIとGDPデフレーターの近況やその構成上の違いを整理しておきたい。諸外国に比べて抑制されているとはいえ、日本のCPIも足元で上昇に転じている。昨年4~6月期こそマイナスだが、その後の7~9月期、10~12月期とプラスに転じている(前期比マイナス0.5%→プラス0.5%→プラス0.2%)。CPIは今年1~3月期もほぼ確実にプラス幅を拡大させるだろう。

ところが、GDPデフレーターははっきりと下落している。具体的にGDPデフレーターは昨年4~6月期から10~12月期まで3四半期連続でマイナスが続き、しかもマイナス幅が拡大している(前期比マイナス0.4%→マイナス0.4%→マイナス0.8%)。この違いは前述のように輸入財の扱いに起因している。

輸入財のPPI、CPI、GDPに及ぼす影響を見極める

定義上、両者の差異を端的に示すと「CPIは国内消費を対象とし、輸入された財の価格も反映する一方、GDPデフレーターは輸出品を含む国内で生産された財の価格を反映する」という違いがある。一方、企業部門の負担を示すPPIの上昇の過半は原材料価格、言い換えればかなりの部分は輸入財の価格に起因している。

(2)のグラフで見たように、GDPデフレーターの下落は輸入デフレーターに引きずられている。つまり、PPI上昇もGDPデフレーター下落も企業部門の負荷が増していることを示唆しているという意味では同じである。片や、CPIは輸入財の価格も反映するので当然上昇する(一部は企業部門が吸収するので上昇しにくい)。

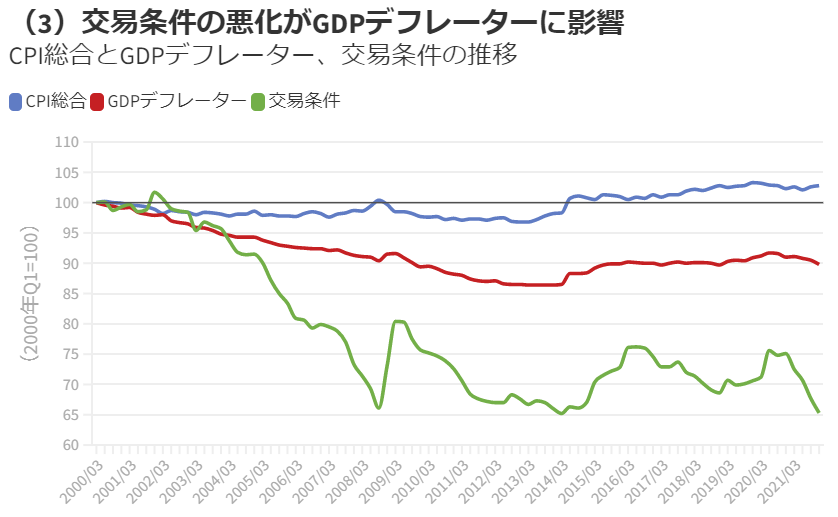

グラフ(3)のように、2000年初頭を100として推移を見た場合、CPI(総合)に比べてGDPデフレーターは低迷が目立つ。この背景に輸入財価格の上昇による交易条件の悪化があったことは以下のグラフでよく分かる。CPIよりもGDPデフレーターのほうが日本経済の低迷ぶりと整合的な印象も抱かれる。

すでに述べたように、GDPデフレーターは「付加価値1単位を生産することにより得られる所得金額」の概念であり、直感的にそれは日本人の感じる「豊かさ(ないし貧しさ)」に直結しそうである。おそらく、「デフレ」という感覚の大小にも一致するだろう。輸入財価格主導で交易条件が悪化し、日本人の所得が海外(資源国)へ流出することで人々の覚えるデフレ感が強まってきたという総括はさほど的外れではあるまい。

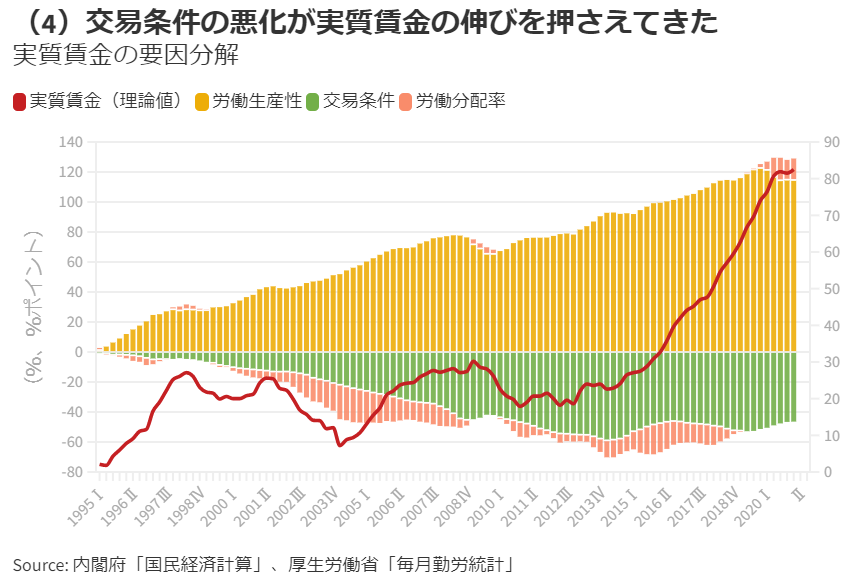

なお、交易条件の悪化が「豊かさ」を抑制してきたという事実を確認する方法はGDPデフレーターを見る以外にもある。今回はGDPデフレーターの重要性を解説するのが趣旨であるため回りくどい説明となったが、そもそも実質賃金は①労働生産性、②交易条件、③労働分配率に分解される。

(4)のグラフはこの関係を基に、日本における時間当たり実質賃金の前年比変化率の累積を寄与度分解して見せたものだ。労働分配率もさることながら、交易条件の悪化が実質賃金の伸びを押さえてきたことがよくわかる。資源高に起因する部分は当然大きいが、何か困ったらすぐに円安を万能薬のように崇め奉ってき経済政策にも責任の一端はある。

「デフレの原因はインフレ」という理解

今後、日本でも資源価格主導で輸入物価が押し上げられ、指標性の高いCPIやPPIを用いてインフレ到来が取りざたされるはずである。だが、日本経済において人々が感じてきた「豊かさ」の低下、言い換えれば「デフレ」感はそうした資源高による交易条件悪化に主導されてきたという歴史がある。

だとすれば、前述のようにGDPデフレーターを「デフレ脱却」を判定する基準にしたことで、中身をよく理解し分析しない人々が、資源高で生じた交易条件の悪化によるGDPデフレーターの下落を、国内財の価格下落によるものと見誤った面もあるのではないか。

こうした事実を少々ラフに総括すれば、「デフレの原因は(資源の)インフレ」と言うこともできるかもしれない。資源価格主導で上昇するCPIが望ましくないのは周知の事実だが、それをGDPデフレーターの下落がより率直に示している事実も知っておきたい。

コメントをお書きください