また、フーマーではビッグデータとAIを駆使し、ECでの売れ筋商品に加えて、配送エリア内に住む住民の属性や嗜好を踏まえた品ぞろえを構築しています。

店舗から半径3㎞を商圏とし(30分以内の配送が実現できる物理的距離)、商圏の人口動態や天気、曜日等のさまざまなデータをAIが分析。その日に仕入れる商品、数量、価格などを毎日調整しています。

さらには商品ごとの販売状況もリアルタイムで把握し、「ダイナミック・プライシング」によって価格を調整。在庫の適正化を図っています。

まずは現実を直視しましょう。日本企業は、DX分野でどれほど中国やアメリカに差を開けられているのでしょうか?

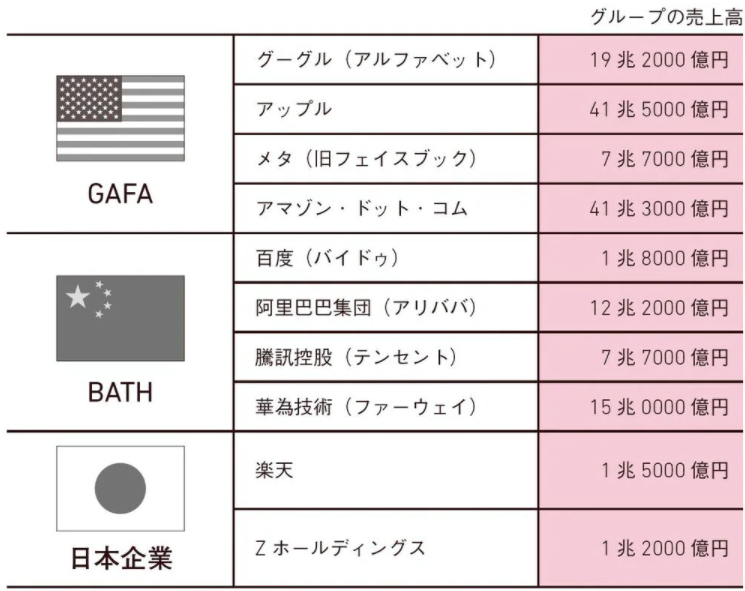

下の図は、米中の大手プラットフォーマーのGAFA(グーグル、アップル、メタ<旧フェイスブック>、アマゾン)とBATH(バイドゥ、アリババ、テンセント、ファーウェイ)、日本の楽天とZホールディングスのグループ売上高を比較したものです。

アメリカのGAFAと中国のBATHのうち、アップルとファーウェイを除いた6社は、日本の元号で言えば平成生まれの新興企業です。しかし、日本の楽天やZホールディングスとの実力差は、図で示すとおり隔絶しています。

日本のプラットフォーマーがグループ売上高2兆円の壁を遠望しているのに対し、GAFAとBATHの8社のうち百度(バイドゥ)を除いた7社は、それぞれ7兆~40兆円レベルのグループ売上高をすでに計上しています。百度にもとっくに追い抜かれています。

残念ながら、DXを担うプラットフォーマー企業の売上高を見るだけでも、かなりの差がついてしまっていることは一目瞭然でしょう。日本からはGAFAやBATHを脅かすようなネットサービスは生まれませんでした。

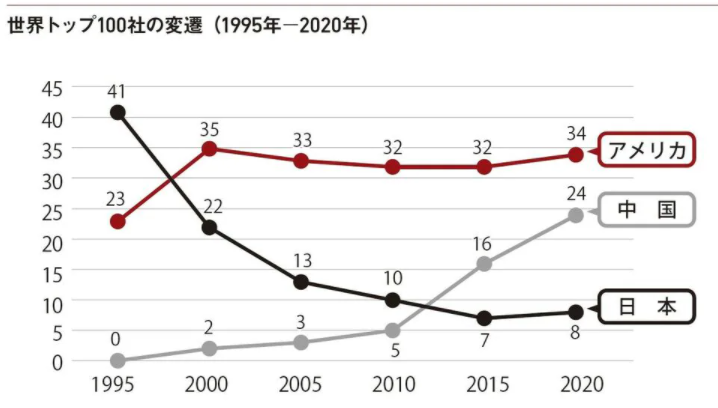

アメリカのフォーチュン誌による大企業番付「フォーチュン500」の順位の推移を見ても、1995年版では世界トップ100社中の41社を日本企業が占めていましたが、2020年版ではわずか8社にまで減少。

その間、1995年版ではトップ100社に1社もランクインされていなかった中国企業が、国を挙げてのデジタル化を推進したことにより、2020年版では日本の3倍となる24社がランクインする結果となっています。

ちなみにこの間、アメリカ企業は1995年版で23社、2020年版でも34社と、その勢いを維持しています。

マクロ視点での劣勢を正しく認識したところで、具体的な事例ではどれくらい先を行かれているか確認しましょう。ここでは2つ紹介します。

ひとつは、日本では規制や業界団体の抵抗で遅々として進まない「オンライン医療」に関するDX事例です。

この分野での世界最先端事例は、中国の保険企業・中国平安保険が提供する総合医療プラットフォーム「平安好医生」で間違いないでしょう。

コロナ禍を背景に急成長を遂げ、2022年の年頭時点で3億人を超える利用者を有しています。当初はオンラインでの問診と健康管理が主なサービスでしたが、専門医の紹介や薬の配達サービスなどに事業の展開領域を次々と拡大。

同社のアプリでは、ユーザーが最初に22種類の診療科から必要な科を選択すると、登録されている医師のリストとそれぞれの問診料が表示される明朗会計です。客寄せを意図してか問診料無料の医師もいますし、有料であっても20分で20~60元(およそ340~1020円)と、比較的低額で医師の診察を受けられます。なかには夜間や休日の問診に対応している医師もいます。

まずはAIとの対話で症状に合った評判のいい医師を見つけ、オンラインでその医師の診察を受けることもできます。

問診の手段はチャット、電話、ビデオ電話の3種類があり、実際の来院の予約や問診料の支払い、薬の購入とその支払い、最寄りの薬局での受け取りや自宅への配達まで、このアプリだけで完結できます。

また、医師や薬局に対する利用者の評価やコメントも記載されているので、安心して受診できるシステムになっています。

薬の受け取りや実際の来院などを除けば、物理的な距離や時差を気にせず利用が可能。法律上は微妙ですが、日本で生活している在日中国人の中にも同アプリを利用して、中国の専門医に母国語で新型コロナウイルスや持病の相談をするケースが多くあるようです。

新型コロナウイルスの感染拡大を背景に、中国に限らず海外ではスマホやパソコンで医師の診断を受けるオンライン診療の流れが加速しました。アメリカ、中国、イギリスでは迅速に対応し、すでに保険適用もされています。

日本では医師会などの反発もありなかなか普及が進みませんが、国内でも医療分野のデジタル化を本格的に推進し、高齢化で膨らむ医療費の削減を図ることは喫緊の課題でしょう。

中国では平安好医生(中国平安保険)のほかにも、ネット通販の2強と呼ばれるアリババ集団と京東集団(JD.com)がオンライン医療分野に力を入れ始めており、ECで培ったデジタル領域の知識と膨大な顧客網を武器に市場開拓を加速させています。

彼我の差は、かなり大きなものがあるのではないでしょうか。

もうひとつの事例はリアル店舗でのDX事例です。

DXのなかでも、ネットと実店舗の垣根をなくすOMO(Online Merges with Offline:オンラインとオフラインの融合)の分野では、従来の顧客体験の刷新に成功しているある中国のスーパーマーケットが、世界的な注目を集めています。

アリババ集団が運営する盒馬鮮生(フーマーフレッシュ、以下フーマー)がそれで、同社が提唱する「新小売(ニューリテール)」の理念を体現する存在と言えるでしょう。

フーマーでは、30分以内の即時配送を特徴としたモデルを構築し、これまでの「ネットでは生鮮品が売れない」という常識を覆しました。フーマーが新規出店すると、その配送圏内の不動産価格が高騰するほど、中国人に支持されている次世代流通業です。

店内にある商品はすべてスマホで注文が可能。店内には水色のユニフォームを着た多くのスタッフが待機し、これらのスマホ注文に対応しています。

彼らは手にした端末に提示された商品をピッキングし、それを店内天井に設置されたベルトレーンに乗せます。それにより、注文商品は配達員が待機するバックヤードに迅速に運ばれていきます。

また、フーマーではビッグデータとAIを駆使し、ECでの売れ筋商品に加えて、配送エリア内に住む住民の属性や嗜好を踏まえた品ぞろえを構築しています。

店舗から半径3㎞を商圏とし(30分以内の配送が実現できる物理的距離)、商圏の人口動態や天気、曜日等のさまざまなデータをAIが分析。その日に仕入れる商品、数量、価格などを毎日調整しています。

さらには商品ごとの販売状況もリアルタイムで把握し、「ダイナミック・プライシング」によって価格を調整。在庫の適正化を図っています。

普通のスーパーでは販売されていない珍しい商品や、高価格帯の海外の食品、大きな水槽の中には生きたロブスターやカニなどのさまざまな魚貝類も売られています。

それぞれの商品には二次元バーコードがついており、スマホで読み込むと産地や流通履歴などのトレーサビリティ情報やお勧めの料理法など詳細な情報を確認でき、安心・納得して商品を選べます。

利用客はいけすを泳ぐ魚を網ですくったり、ロブスターを手でつかんだり、珍しい魚貝や果物の写真をスマホで撮るなど、いつ行っても店内は活気にあふれています。

こうして選んだ商品は、スマホから注文して、即時配送で自宅まで届けることも可能(30分が目安)。

さらにグローサラント(grocery[グロッサリー:食料雑貨・日用品]とrestaurant[レストラン]を組み合わせた言葉で、店舗内で販売している食材を調理してその場で提供する仕組み)として、選んだ魚貝類をその場で好きな味つけで料理してもらって食べる、という新しい顧客体験も提供しています。

実店舗の魅力とオンラインのメリットを組み合わせて、サービスと顧客の体験価値を飛躍的に高めることに成功しているのです。

このほか、フーマーでは需要と供給をマッチングさせて「売り切る技術」も高く、その自信がPB(プライベートブランド)商品にも表れています。

フーマーは生鮮品や牛乳などの日配品(デイリー食品)の多くでPBを展開していますが、それぞれのパッケージには曜日ごとに異なる数字と色が印刷されています。

水曜日だったので、中国語で水曜日を示す「星期三」と「3」の文字が表示され、オレンジ色に統一されたパッケージが日配品と生鮮品に施されていました。

前日の火曜日の色や表示のPB商品は店頭に一切並んでおらず、閉店までに売り切る需要予測に応じたダイナミック・プライシングで、需給の調整を図っています。実際に閉店間際の同じ店を再訪したところ、見事にほぼすべての商品を売り切っていました。

ビッグデータとAI、さらにネットをいかに駆使していくか。顧客体験の刷新・魅力化をつねに考え、その変数を絶えず最適化し、売り場効率の限界に挑戦していくのがニューリテール・ビジネスの真骨頂です。

アマゾン創業者のジェフ・ベゾスは、フーマーの店舗を見学した後に、同社で過去最大の買収案件となるアメリカのホールフーズマーケットの買収に踏み切ったとも言われます。ベゾスはフーマーに、オフラインには特有のアドバンテージがあり、オンラインとオフラインの融合(OMO)によって生じる化学反応にこそ、今後の売り場の効率革命を実現する可能性がある、と見たのではないでしょうか。

これらの事例でもわかるように、残念ながらことDXの分野では、日本企業は中国企業の後塵を拝しています。

厳しい現実を見つめ、虚心坦懐に米中企業にキャッチアップしていくための努力を傾けることが、いまこそ私たちに求められています。

コメントをお書きください