足を怪我したら、松葉杖が必要になる。しかし、松葉杖に長期間頼りすぎると、筋肉が萎縮してしまうだけだ。これは、日本の状況、そして円安の状況に関しても、同じことだ。

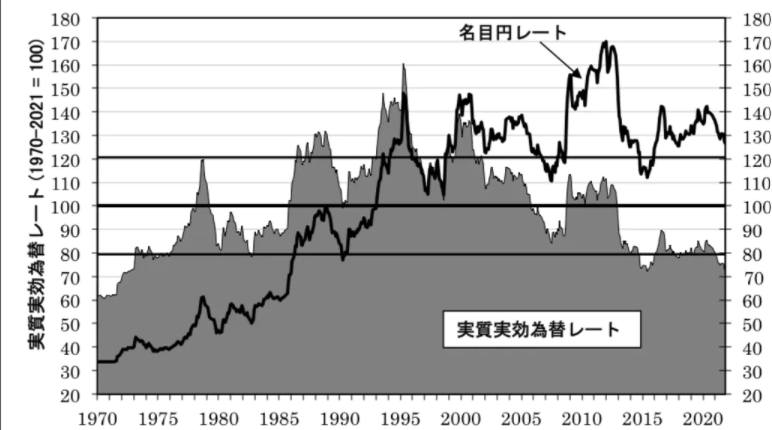

安倍晋三氏と黒田東彦氏がそれぞれ首相と日本銀行総裁に就任してから、日本政府は円安に誘導する政策を継続してきた。現在、円は「実質」の価値でいうと、ここ半世紀で最も価値が下がっており、長期的な平均と比較すると3分の1近く低くなっている(図1、「実質」というのは、日本およびその貿易相手国のそれぞれ異なるインフレ率を計算に入れて調整した数値という意味)。

今の円安はいいのか悪いのか

今後さらに円安が進むと広く考えられており、それがいいことであるのかどうか、日本銀行と新たな岸田政権との間で意見の相違が出てきている。黒田総裁は、食品、エネルギー、衣服、および靴などの輸入に大きく頼る品目の「物価が円安によって上昇し、家計所得にさらに負の影響が出る可能性がある」と認めつつも、円安は日本にとって「差し引きでプラス」であると主張している。1月18日の記者会見では、「悪い円安というようなもの」はないとまで論じた。

これに対して、鈴木俊一財務相は、1月7日、「為替の安定」が必要であると強調し、市場に対して円安が過度な速度で過度な水準まで進んでいるという見方を伝えるという、「口頭での介入」を行った。

日用品の価格が上昇することで、今年の夏の参議院選挙を前にして、岸田文雄首相の支持率に悪影響が出る可能性はゼロではない。

国内総生産(GDP)の数字だけを気にしているなら、あるいは原因のいかんにかかわらず緩やかなインフレはいいことだと考えているなら、黒田総裁が正しいように見えるかもしれない。筋肉が萎縮した怪我人は、なおさら松葉杖が必要になる、というのとまったく同じロジックだ。

しかし、怪我人が松葉杖不要の身体を取り戻すのに本当に必要なのは、理学療法だ。それと同じように、日本には経済再編が必要なのだ。円安は、国内の弱さ、そして海外での競争力の低下を反映している。以下に詳しく述べる通り、韓国はウォン高となっているにもかかわらず、日本より速いペースで成長することに成功している。

戦後最長となる消費の低迷

安倍首相と黒田総裁の時代、国内の需要は極めて低迷しており、その中で日本はわずかな成長を実現したものの、その成長も大部分が財政支出と純輸出額(輸出額から輸入額を差し引いたもの)の上昇に依存している状態だった。

2回の増税と輸入に大きく頼る品目の物価上昇によって実質の(物価調整後の)家計所得が押し下げられていたため、このような人工的な刺激が必要な経済状態だったのだ。その結果、安倍首相と黒田総裁の7年間で、個人消費は実際には1%低下。これほど長期間にわたる低下は戦後初めてのことだった。

円安になると、輸出企業は海外市場で価格を下げることができるので、輸出額を増加させることはできる。例えば、トヨタが1台200万円で車を売れば利益が出るとしよう。1ドル100円だと仮定した場合、その車は海外で、2万ドルで販売されることになるが、円安が進み1ドル120円になれば、トヨタは海外での販売価格を1万6667ドルまで下げても、その車を1台売れば200万円を受け取れるし、販売台数も大幅に増えることになる。

円安が大きく進むにつれて、輸出がGDP成長を押し上げる最大の要因に躍り出た。2014年第1四半期から2019年第4四半期(コロナ禍前)で、日本のGDPはわずか7.2兆円の成長(年成長率わずか0.2%)にとどまった。しかし、純輸出額は10兆7000億円と、それを上回る成長を見せた。言い換えれば、外需がなければ、この期間でGDPは低下していたということなのだ。

これが、黒田総裁が円安は差し引きでプラスという理由だ。しかしこれは、持続可能な戦略ではない。日本の貿易収支は、GDPの中ではわずかな割合にしか過ぎないので、貿易だけに頼っても成長は実現できない。さらに、この戦略は極めてリスキーだ。なぜなら、リーマンショックやコロナ禍といった、海外のどこかで何かが起きるたびに、日本はその影響を非常に強く受けることになるからだ。

低迷する日本と成長する韓国の違い

自国が通貨安にならなければ輸出品を売れない国家というのは、労働者の給与を下げて価格を安くしないと製品を売れない企業と同じようなものだ。健全な経済とは、従業員の給与を上げながら、いい値段で製品を売れる企業のようなものだ。生活水準を向上できる成長戦略のカギとなるのは、通貨安ではなく、生産性の向上なのだ。これこそが、日本と韓国の違いとなっている。

現在、円の実質の価値は2012年の水準から29%も低下している。それに対して、韓国ウォンの実質の価値は2012年の水準から7%上昇している。それにもかかわらず、韓国経済の方が優れた数字を残している。リーマンショックの直前の2007年からコロナ禍の直前の2019年まで、日本の国民1人あたりのGDPはわずか7%成長しただけだ。

それに対して、韓国の国民1人あたりのGDPは、その5倍となる35%も成長している。さらに、2007年には、韓国の国民1人あたりのGDPは日本の20%下であったものが、2019年には日本を超え、その差は広がりつつある。

韓国の経済成長を支えたのは内需だ。輸出額も急速に上昇したが、輸入額も急速に上昇した。その結果、GDPの成長に最も大きく貢献したのは、各家庭の消費と企業による投資となった。

誤解のないように記しておくと、韓国は日本よりはるかに、貿易に対して積極的だ。貿易総額(輸出額プラス輸入額)は、韓国ではGDPの78%に達するのに対して、日本は37%だ。これによって、生産性、つまり労働者1人あたりの生産高が上昇し、韓国経済はさらに勢いよく成長できる。しかし、韓国は、内需が低迷しても、貿易黒字(輸出額マイナス輸入額)を毎年増加させて埋め合わせる必要はない。

その結果、韓国は日本とは異なり、2008年から2009年にかけてのリーマンショックやコロナ禍など外国で何かがあっても、その影響をもろに受けることがない。

2020年、日本ではコロナの感染者数が他国より少なかったにも関わらず、コロナ禍によってGDPが4.6%も低下した。一方、韓国のGDPは、わずか0.9%の低下で済んだ。さらに、日本はそこからの回復がはるかに緩慢だ。IMFは、日本の2023年のGDPは2019年の水準からわずか0.2%の上昇にとどまるのに対して、韓国は6%も上昇すると予想している。

最も重要な違いとは、日本は低賃金/通貨安という戦略に頼って輸出を勢い付けているのに対して、韓国は効率性の向上と革新的な製品、つまり通貨高/高賃金という戦略で輸出を勢い付けているという点だ。

2005年から2019年まで、日本の製造業では、労働者1人あたりの生産高は25%上昇したが、報酬(給与プラス福利厚生)は1%の上昇という、ほとんど上がっていないに等しく、労働者は生産高の向上の恩恵を受けられていない。それに対して、韓国の生産高は57%上昇し、労働者の収入も52%上昇した。

その結果、2005年の時点では、製造業に限らず、あらゆる業界の韓国の労働者の年収は日本と比較して12%低かったが、2020年には9%高くなっていた(この変化は、日本で低賃金の非正規雇用の人が増えたことが原因ではない。韓国も同じ状況だからだ)。

生活水準の向上を伴わない競争力は、本当の競争力ではないのだ。

安倍首相と黒田総裁は就任当時、2%のインフレ率が達成できれば万事上手く行くと、そして黒田総裁ならその目標をわずか2年で達成できるだろうと、確信していた。しかし、その目標には近づくことすらできなかった。

さらに悪いことに、日本銀行が実際に達成できたインフレのほとんどは、円安と2回の増税の結果に過ぎなかった。アベノミクスが国内経済を強化してインフレを実現していたのなら、それは朗報となっていただろう。しかし、輸入品の価格上昇によって消費者物価指数が上がっている状況では、メリットよりデメリットの方が多い。

円安になれば、日本の輸出品の値段が下がると同時に、輸入品の値段は上がる。消費者支出の40%近くは、エネルギー、衣服、靴、および食品など、輸入に大きく頼る品目への支出だ(カロリーで計算すれば、日本の食料の60%は輸入品なのだ)。

2012年から2021年で、これらの品目の価格は、消費増税を無視しても12%上昇している。それに対して、消費者支出の残り60%を占める輸入に大きく頼らない品目への支出は、同じ期間で0.7%増という、ゼロ同然の増加にとどまった。つまり、消費税を除く消費者物価指数の上昇全体の90%を超える部分は、輸入に大きく頼る品目の値段の上昇によるものだったのだ。

円安は巨大企業を肥えさせるだけ

OPECが原油価格を上げれば日本は苦しむ。それとまったく同じで、輸入品の値段が上がると日本は苦しむのだ。しかし、それだけではない。円安は日本の家計にとってマイナスであると同時に、日本の巨大多国籍企業にとってはプラスに働く。つまり、円安は間接的に、日本の消費者が手にすべきだった収入を、巨大企業が手にするという構図を作り上げるのだ。

こうした巨大企業がその収益増を労働者に還元していれば、そこまで大きな問題とはならない。しかし、実際には還元は起きていない。日本で規模がトップ5000に入る企業においては、経常利益は2012年から19兆8000億円(1720億ドル)も増加したが、労働者への報酬はわずか2兆7000億円(235億ドル)の増加にとどまった。

岸田政権は、アベノミクスでは「トリクルダウン」理論が提唱されたものの実際ほとんどトリクルダウンは起きなかったと言っており、これは正しい。しかし残念ながら、そう言いつつ、岸田政権が何か行動を起こすような兆しは、現時点では見えていない。

為替予想の専門家の多くは、北米およびヨーロッパの中央銀行が現在金利を上昇させている中で日本銀行が低金利政策を続けていることから、円安はさらに進行すると予想している。これによって、債券所有者は、日本と他国とで得られる収入の差が広がる。

そうなると、多くの投資家は日本から他の市場に資金投下先を変えることになる。ここ1年で、1ドル104円から115円まで円安が進んだが、金利の差の広がりがこの重要な要因となっていた。

自国の経済の命運すら決められなくなった

ただ為替予想というものは、外れることもしばしばある。金利の差は、円相場の変動に大きな影響を及ぼすこともあれば、他の要因の陰に隠れることもある。2001年から2013年までの13年間を統計学的に回帰分析すると、金利差は円の価値の変動の80%を説明できていた。

が、2014年から2019年までは、金利差は実質的には円の価値の変動に何の影響も与えていなかった。2020年からは、金利差が再び重要な要因となったようだが、まだそうなってから日が浅いため、今後1〜2年でどれほど重要な要因となるかを推定することはできない。

1つ明確なことがある。金利差が大きな影響を与える場合でも、日本銀行は黙って見ているしかない。10年物の国債の金利はわずか0.16%という、すでに極めて低い水準となっているので、日本銀行はこれ以上金利を大きく下げることはできないのだ。金利差を本当に動かすことになるのは、アメリカおよびヨーロッパの中央銀行がどのような政策を行うか、そしてそうした動きに市場がいかに反応するかだ。

アベノミクスは、円という通貨を弱体化させただけではなく、日本が自国の経済の命運を自国で決める力をも弱体化させてしまったのである。

コメントをお書きください