今回の記事のまとめは、以下の通りです。

(2 )しかし、2%のインフレ目標に確固たる根拠はないので、財政出動の目標にすることはおかしい

(3)この2%インフレ目標はもともとニュージーランド連銀総裁の失言が始まりだった

(4)そもそもインフレ目標とは、インフレ率を抑えるために設定された高インフレ時代の名残である

(5)さらに、1960年まで、世界のインフレ率は1%前後で推移していた

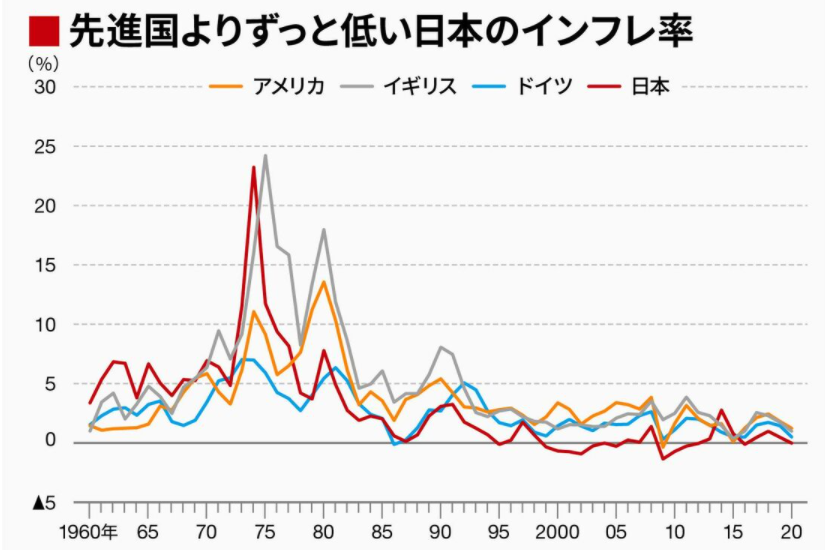

(6)日本のインフレ率は1980年から先進国のインフレ率をずっと下回っている

(7)日本の「自然インフレ率」は人口減少によって下がっているので、海外と同様のインフレ2%が達成できるとは考えがたい

(8)よって、2%のインフレ目標は1%に戻すべきであって、2%を経済政策の目標にするべきではない

日本の「2%目標」は他国を真似しただけ?

「日本はデフレ不況から抜け出せていないので、デフレ対策を講じるべきだ」という主張をよく耳にします。曰く、巨額の財政出動によって需要を増やし、日銀が掲げている2%のインフレ目標が達成されるまで継続するべきだという主張です。

しかし、そもそも安倍政権になってから、日本はデフレでもなければ不況でもありません。これは経済指標を見れば誰の目にも明らかな事実です。ですので、このタイミングでデフレ不況対策を行っても、なんらかのプラスの効果をもたらす可能性は低いと思います。逆に、巨額の財政出動を行うのはさらなる危険をもたらします。

特に、2%のインフレ目標をターゲットにして財政政策を実施するのは、はなはだ危険だと言わざるをえません。前回の記事(「プライマリーバランス黒字化」凍結すべき深い訳)で論じたように、財政出動の基準は乗数効果、雇用と賃金にするべきであって、インフレ率を目標にするのは間違いです。

そもそも2%のインフレ目標が合理的であるという、確固たる科学的な根拠は存在しないのです。

経済学では、インフレと経済成長は非常に複雑な関係にあるとされています。歴史的には、デフレ下で経済が成長している例も、インフレ下で経済が成長していない例もたくさん見つけることができます。途上国と先進国でも状況が異なります。

とは言え、不安定かつ激しい高インフレで物価の高騰が起きると、経済成長に極めて悪い影響を与えることはよく知られています。また、激しいデフレも経済に悪影響を与えます。

一方、安定的に低いインフレ率で推移している場合は、総じて経済成長にプラスの影響が生じるというコンセンサスが得られています。

しかしながら、その望ましいインフレ率が何%か、それに対する答えはまだ見つかっていません。

日本銀行は2%のインフレ率を目標にしています。この目標の根拠はおそらく、海外の多くの国が同様の目標を掲げているからだと思います。

日銀が2%目標をかかげたのは2013年1月です。「中長期的な物価安定の目処」を「物価安定の目標」に変更し、その目標を1%から2%に引き上げました。気になるのはそのタイミングで、アメリカの連銀が2012年1月に正式に2%インフレ目標を設けたちょうど1年後なのです。ちなみに、アメリカでは1995年から実質的な2%目標が設定されていたそうです。

たしかに、世界的に多くの中央銀行総裁のインフレ目標のコンセンサスは2%です。しかし日本は、人口動態などが他国と大きく違います。にもかかわらず、他国のコンセンサスを鵜呑みにしてしまったような印象を受けます。

そもそも「2%目標」という数字はどこから出てきたのか

では、世界の中央銀行総裁のインフレ目標のコンセンサスは、なぜ2%になったのでしょうか。歴史をひもとくと、面白い事実にぶつかります。

そもそもインフレ目標というものは、高いインフレが続いていた時代に、主にインフレ率を抑えるために設けられた目標でした。

スタグフレーションの時代では、世界的にインフレ率が高騰して、15%を超える先進国が多くありました。このように高くなりすぎたインフレ率を抑えるべく、各国の中央銀行はいろいろと策を練り奔走していました。

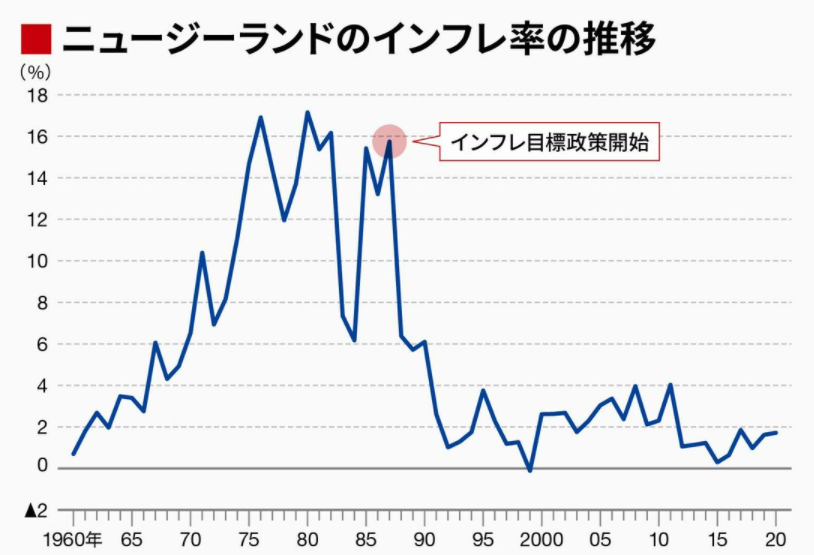

1988年の初めに、ニュージーランド連銀がインフレ率を下げることに言及した政策を設けたところ、間もなくインフレ率が下がり始め、1989年に2%というインフレ率の目標が設けられて、さらにインフレ率が下がりました。インフレターゲット政策が成功したと世界中から注目を集めました

しかし、なぜ2%だったのでしょうか。

実はインフレ率2%目標という、今日多くの国が目標に掲げている数字は、そんなニュージーランド連銀総裁の失言に由来します(Inflation targeting in New Zealand, IMF, 2000年3月)。

久しぶりにインフレ率が1桁台になった1988年4月、当時のニュージーランド連銀総裁がテレビの番組で、「今の水準は、十分に低いインフレ率ですか」という記者の質問に対して、「理想的には0%から1%が好ましい」と答えたのだそうです(この逸話は海外において、論文でも新聞記事でも幅広く認識されています)。

番組出演の後、インフレのデータには上方バイアスがあることを学び、総裁は改めて計算をしました。上方バイアスとは、本当のインフレ率よりインフレ率が高く計算されるバイアスを意味します。例えば、本当のインフレ率は1%なのに、インフレ率は1.5%と計算されてしまうのです。

総裁が計算したところ、ニュージーランドの上方バイアスは約0.75%でした。そのため、それを1%に丸めて、「0%から1%」という発言に上方バイアス分を足して、好ましいインフレ率を1%から2%と定めたのだそうです。つまり2%はそもそもの目標ではなく、「1%から2%の間」という好ましいインフレ率の、上限の数字だったのです。

続いてカナダが1991年に2%目標を設けました。インフレ目標を設けた後、インフレ率が大きく低下したので、この政策は効果的であるとみなされ、他国の中央銀行も相次いで同様の目標を採用しました。英国銀行が採用したのは1997年のことでした。

このように2%目標という数字には、もともと確固たる科学的根拠はほとんどありません。しかし、なぜ一般的に普及したからというと、何となく心地がよく、受け入れやすく感じられたからにすぎないのです。

一応、2%にしている理屈として、以下に挙げられるようなことが語られています。

(2)短期金利とインフレ率には関係があるので、2%程度のインフレなら、不況になった場合に金利を引き下げて景気を刺激する余裕が残る

(3)デフレのコストはインフレのコストより高いとされているので、デフレ回避のために余裕を確保したい

(4)名目賃金を下げることは難しいので、インフレになった場合、企業は賃金をインフレ率ほど引き上げず(つまり実質賃金を下げて)、労働単価を調整することができる

最後の(4)は後づけの理屈に聞こえてしまううえ、政治的にウケが悪いので、あまり頻繁には語られません。しかし実際は、景気が良くなるほど労働分配率が下がって、不況のときに上がる傾向にあるので、理屈としては成立します。

なぜインフレ率を「上げる」政策がうまくいかないか

インフレ率は1970年代から世界的に低下傾向が続き、インフレを抑制するために設定された2%のインフレ目標を下回ることが多くなっています。

各国でインフレ率を抑制する政策は解明されていますが、インフレ率を2%の目標まで「上げる」政策がなかなかうまくいかないことも、日本を筆頭に過去のデータから判明しています。

人間の経済活動を考えれば、なぜインフレ率を上げるのが難しいかよくわかります。買いたくて仕方がない人がたくさんいたとしても、日銀が買うためのお金を出さなければ買うことはできません。結果、需要は顕在化しないので、インフレ率は低下します。

逆にお金をふんだんに用意したからといって、買いたい気持ちが湧くとはかぎりません。故事にもあるように、「馬を水辺に連れて行くことはできても、水を飲ませることはできない」のです。

つまり、前者は強制力があって、後者は強制力がないのです。そういう意味で、金融政策は「pushing on a string」政策と言われます。紐を引っ張ると効果は出ますが、押しても効果が出ないという意味でしょうか。ちなみにこれは、ケインズが言った言葉とされています。

なぜいま、世界的にインフレ率が低迷しているのか

では、経済の専門家たちは現在のインフレ率が低い原因をどのように考えているでしょうか。アメリカ連銀の論文「Why Is Inflation So Low?」には以下のような要因が紹介されています。

以前はインフレ圧力が強く、企業が価格の引き上げを考えていたかもしれないが、今は「中央銀行がインフレを抑えてくれる」と企業が考えるようになったため、価格を引き上げない戦略が一般化している。

グローバル化が進んだことにより、特定の国の内部事情のみに反応してインフレ率が上がらない世界に変化した。

インターネットの普及により、価格設定の透明性が高まり、価格競争が厳しくなったため、価格の引き上げが難しくなった。

世界的に労働組合への参加率が低下し、労働者の賃金交渉力が低下したため、インフレ圧力が弱まった。

使用側の交渉力が強くなることをモノプソニーと言います。経済学者の間では、まだ完全なコンセンサスには至っていないようですが、特にアメリカでは最低賃金の低迷がデフレ圧力要因となっていると指摘されています。

労働生産性向上はそもそもデフレ圧力要因で、上がれば上がるほどインフレ率を下げる効果が高まる。

労働生産性の向上率とインフレ率の低下の相関関係も確認されています。

人口増加は主に不動産価格上昇を通じてインフレ率を押し上げると、数多くの分析によって指摘されています。逆に、人口減少と高齢化はデフレ要因となります。

ちなみに、人口増加によるインフレ圧力より、人口減少によるデフレ圧力のほうが強いとされています。なぜならば、企業は需要の増加には相対的に早く対応する一方、需要の構造的な減少に対する反応は鈍く、供給の削減が遅れがちだからです。

また、高齢化と生産年齢人口の減少はデフレ圧力となります。特に、短期的には人口減少は需要ショックとなるので、強いデフレ圧力になります。

これら6つの要因がインフレ率向上の妨げとなっているので、インフレ率を2%にする有効な経済政策は考えにくいのです。やはり、30年前に設定され始めた2%インフレ目標は寿命がきていると考えなければなりません。

日本は「自然インフレ率」が低いだけ?

日本では、インフレ率2%にならないとどうにもならないと言う人がたくさんいます。しかし世界の歴史を見れば、インフレ率が2%を下回るのは、別におかしなことではありません。

ボストン連銀の「Changes in the Federal Reserve’s Inflation Target: Causes and Consequences」によると、連銀の実質インフレ目標は1959年時点で1.25%だったようです。1970年代後半にはこれが8%まで上昇したものの、その後また下落し、2004年には2.25%まで下がりました。

前々回の記事(歴史が暴く「インフレなら経済成長」という妄信)で紹介したように、1750年から1930年までのアメリカとイギリスの平均インフレ率は1%以下でしたし、日本の目標も2013年まで1%でした。

経済学には、自然利子率や自然失業率などの、さまざまな「自然〇〇率」という概念があります。政策介入や短期的な景気の攪乱要因がない場合の利子率や失業率のことです。

インフレ率にも「自然インフレ率」というものが存在するのではないかと主張している学者もいます。確かに、自然成長率や自然利子率、自然失業率が存在するのであれば、これらはすべて相互に関係しあうので、自然インフレ率があってもおかしくはないと思います。

理論上、金融政策次第で、この自然インフレ率を上回る運営や下回る運営は可能かもしれません。しかし、その水準を大きく変えることができないのではないかという仮説もありえます。

先ほど説明したインフレ率の低下要因を念頭に考えると、日本の高齢化の進展と人口減少の勢いはどの先進国よりも速いので、日本の自然インフレ率が諸外国より低くなることは必然です。特に、いまだに人口が増加しているアメリカに比べるとその差は歴然です。

日本のインフレ率は、1980年代の初めからずっと先進国を下回っています。ですから、諸外国と同じ2%目標を掲げることには違和感を覚えますし、1990年代に入ってからおかしくなったという理屈も成り立ちません。やはり、日本は「自然インフレ率」が諸外国より低いという仮説を検証する価値は高いと言えます。

他の先進国がインフレ率2%を維持することが難しくなると、日本ではさらに難しくなるのは必然です。日銀が掲げているインフレ率2%という目標は、非現実的といわざるをえません。

前回の記事で説明したように、日本政府は社会保障負担の増加を受けて、先行投資を削ってきました。それが経済成長に悪影響を与えています。

経済成長が低迷すると、国の財政は改善しません。とは言え、財政が健全ではない日本で、バラマキ政策は危険です。あくまでも、乗数効果が1以上の財政出動に限定する政策が好ましいです。

インフレ2%目標を達成するまで継続的に財政出動を増やすべきと主張する人がいます。しかし、つまるところ、非現実的なインフレ2%目標を基準にした財政出動は、極めて危険な政策だという結論になるのです。

コメントをお書きください