埼玉県蕨市のショッピングモール内にある衣料品・雑貨店「&Bridge(アンドブリッジ)」。オレンジ色を基調とした約300坪の広々とした店内では、店頭のポップに「90%OFF」や「80%OFF」の文字が躍る。

ここは、アパレル大手のワールドが展開する「オフプライスストア(以下・オフプライス)」だ。オフプライスとは、メーカーなどから売れ残り商品を買い取り、格安価格で販売する業態を指す。すでに国内で普及している「アウトレットストア」が自社の売れ残った在庫を販売するのに対し、オフプライスでは他社の売れ残り商品も販売する点で異なる。

大半が他社ブランド、最大90%オフも

アンドブリッジでは1~2年前に生産された旧シーズン品を中心に、国内外の約720ブランドを定価の20~90%引きで販売する。売れ残り在庫を仕入れるため、アイテムごとにサイズやカラーが揃っているとは限らない。しかし蕨市の店舗の馬場真一店長は「1品のみの商品が多いことから、掘り出し物を探す感覚が30~40代の女性客を中心に受けている」と話す。

ワールドがオフプライスに参入したのは2019年9月。小売り・卸向けに在庫の削減支援などを手掛けるゴードン・ブラザーズ・ジャパンと合弁会社「アンドブリッジ」を立ち上げ、ワールド単独では難しい他社製品の仕入れはゴードン側に任せ、自社ブランドで培ってきた店舗運営などの役割をワールドが担っている。

「競合他社の商品を並べて売るのは業界のタブーだった」(ワールド広報)というように、アパレル大手は百貨店やショッピングセンター(SC)などの自社販路で自社の商品のみを売るのが一般的だ。

ところがアンドブリッジ店内に並ぶ商品のタグを見ると、他の大手アパレルメーカーによる百貨店ブランドなど、競合の商品のほうが圧倒的に多い。当初はワールドの自社ブランドが全商品の5割程度を占めていたが、仕入れ先を拡大していった結果、現在は1~2割程度に減っているという。

店員による接客は最小限に抑え、商品選びや試着などはセルフサービスが原則。店員は平日4~5人、週末でも5~6人と、規模の近しい通常のブランド店舗の7~8割程度の人員で回す。ほかにもワールドの店舗で使われた商品陳列用の什器を再利用するなど、内装コストも抑えている。

アパレルのオフプライスに参入したのはワールドだけではない。同業であるオンワード樫山の「オンワード・グリーン・ストア」や、リユースショップなどを展開するゲオホールディングスの「ラック・ラック クリアランスマーケット」など、2019年頃から参戦が相次いでいる。

大量に発生する衣料品の余剰在庫

背景には、アパレル業界に長年横たわる過剰在庫問題がある。製造原価を下げるために中国や東南アジアなどでの大量生産が浸透した一方、毎年供給量の半分程度とも言われる売れ残り品が発生する。

衣料品はトレンドの変化に加え、暖冬や冷夏といった天候にも売れ行きが影響され、需要予測の難易度が高い。また、トレンドの移ろいがあるため、翌シーズンへの持ち越しも難しい。

一方で家賃や人件費など固定費負担の大きい実店舗の売り上げを維持するためにも、簡単に生産量は減らせない。定価で2カ月程度売った後、セールで売り切れなかった在庫品はアウトレットに流れるが、それでも消化しきれなければ「バッタ屋」などに流れたり、焼却処分されたりする。

オフプライスは、こうしたアウトレットでも売れ残った在庫も買い取って再販する。近年ではアウトレット専用商品まで開発され、業界全体で一向に余剰在庫が減る気配はない。アンドブリッジの松下剛社長は「企業の枠を超えて、余剰在庫を換金する業界のプラットホームを作ることが大きな目的だ」と話す。

ワールドにとって、オフプライス業態を拡大する意味は、自社ブランドを含めた在庫処分の場を確保するだけにとどまらない。

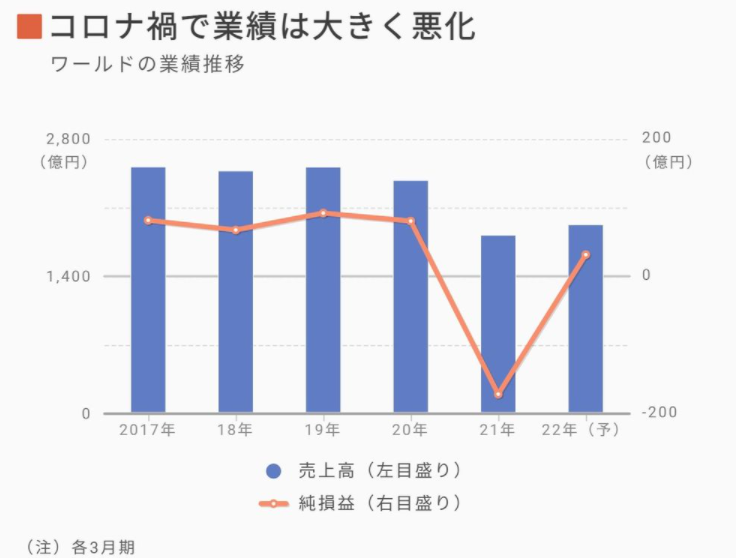

アパレル業界は長年の構造不況に追い打ちをかけるようにコロナ禍が襲い、ワールドは前2021年3月期に171億円の最終赤字を計上。今2022年3月期までの2年間で12ブランドを廃止し、900店舗以上を閉鎖する大規模なリストラに追い込まれている。

百貨店やSCなどで販売する主力のブランド事業の本格的な回復がいまだ見通せない中、店舗運営ノウハウの外販といった法人向けビジネスや雑貨業態の拡大など、新たな収益源の確立は喫緊の課題だ。その中でも、オフプライスは市場の成長性の高さから、業態拡大への社内の期待が大きい。

オフプライスが先行して定着したアメリカでは、専業最大手の「TJX」の売上高は4兆円(2019年度)を超え、2番手の「ロス・ストアーズ」も1.7兆円(同)とマーケットは巨大化している。

「日本のオフプライス市場はまだ黎明期。市場はこれから大きく成長していく」(松下社長)。流行をせわしなく追う傾向が薄れ、シーズンが過ぎた1~2年前の服でも満足する消費者が増えてきたことも追い風とみる。

首都圏などの大都市郊外を中心に現在6店舗(期間限定店含む)を展開するが、今後は出店のアクセルを踏み込む。2023年3月期までに20店舗に拡大し、その後も最大で毎期10店舗程度を出店する計画だ。現状の売り上げは非公表だが、中長期的には年間売上高100億円の規模に成長させるという。

悩ましいブランドイメージとの兼ね合い

とはいえ、「タケオキクチ」や「アンタイトル」など名の知れたブランドを展開する名門アパレルが、自ら「超格安店」とも言える業態を拡大するのは諸刃の剣でもある。

足元ではコロナ禍による外出自粛で衣料品需要の低迷が続き、各社が生産調整を進めても、売れ残る在庫の量は高水準が見込まれる。アウトレット以外でも、自身が運営する店舗で在庫品を処分できる選択肢を持つ意味は大きいだろう。

アンドブリッジでは自社ブランド品の割合は大きくないが、ブランドイメージの悪化につながらないよう注意も必要となる。ブランドとの合意のうえでタグを切り離して販売するオフプライスもある中で、タグを付けたまま売るアンドブリッジの場合はなおさらだ。

自社のブランドイメージに合わせた店舗作りを重視するアウトレットと比べ、オフプライスは自社製と他社製が混在するため、ブランドが本来持つ魅力を訴求した売り方も難しい。従来は百貨店などの店舗において定価、もしくは低い割引率で購入していた客が、たたき売りに近い価格でお気に入りのブランドが売られていることを知れば、顧客離れにつながる懸念もある。

最近ではアパレル各社は在庫の削減に注力し始めていることもあり、いかに商品を確保し続けるかも焦点となる。イメージを守るためにブランド側が販路を絞り、オフプライスへの商品供給量が減るリスクも拭えない。それだけに商品の調達力の維持もカギを握りそうだ。

コメントをお書きください