「分散投資」はする意味があるのか

コロナ禍の経済的打撃は大きく、これまで考えたことがなかった投資について、あわてて考えはじめたという人も多くいると思います。特別に大儲けをしたいわけではない。ただ、この先、食いっぱぐれないために、資産を守り、増やしていきたい。そんな理由で初めて投資を始めようという人に、ぜひ知っておいてほしいことがあります。

おそらくそうした安定思考の人、そして投資の初心者が検討しがちな投資商品といえば、「分散型」だったり「積立型」だったりの投資信託なのではないでしょうか。じつは、こうした安心・お得ワードがおどる投資商品こそ、損するリスクを多分にはらんでいるのです。

分散投資とは、ごく簡単にいえば、資産をさまざまなかたちに変えて分散して持っておくことです。何かがきっかけでそのうちのどれか1つの資産が値崩れしたとしても、全財産を失うことがないので安心だという理屈です。ですが、もしあなたが「家計を守りたい」「将来のお金が心配」という理由で投資に関心を持ったのであれば、この話に乗るべきではありません。

そもそも分散投資とは、分散するほどにお金に余裕がある人だけが考えるべき手段なのです。

たとえばユニクロを展開するファーストリテイリングの最小購入株数は100株ですが、100株買うのに必要な投資金額は841万3000円(2021年6月15日時点)です。もし手元に100万円の資金があったとして、それを分散しようにも、1つの銘柄の株すら買えないわけです。

なので、一般的に、投資の初心者や未経験者が考えうる分散投資といえば、必然的に投資信託ということになります。投資信託とは、運用の専門家であるファンドマネージャーが、1つではなく複数の金融商品に分けて投資し、運用していくというものです。

銀行などの金融機関は、顧客に対し、預金口座にあるお金を投資信託に移行することを盛んに勧めてきますが、それには理由があります。それは、預金というのは、金融機関にとってはリスク商品だから。

今の時代、預金をしていてもほとんど利息はつかないので、金融機関にとって「利息をつける」というリスクは、微々たるものではあります。それでも、お金を預かった以上、それを運用して増やしおき、顧客が引き出したいと思ったときにいつでも返せるようにしておかなければならないというリスクがあります。

投信は金融機関にとってノーリスク

一方の投資信託は、投資商品の価格が下がろうと、その損失を負うのは顧客ですから、金融機関にとってはノーリスクなのです。そのうえ、信託報酬などの手数料を安定して受け取り続けることができる、超優良な金融商品ということになります。

金融機関に言われるがままに投資信託を始めるような人は、その後、細かく運用状況を確認したりはしないでしょう。投資信託はいくつもの金融商品を組み込んで運用しているぶん中身を正確に把握しづらいので、なおさらです。

その結果、価値が下がっている投資商品をダラダラと持ち続け、そのうえ毎月手数料まで払い続けるという二重の損失を、気づかぬうちに抱え込んでしまっている、ということがあり得るのです。

また、もう1つ初心者が惹かれがちなのが、「積立型投資信託」です。コツコツ貯金をしていくように、毎月一定の金額を積み立てていくタイプの投資信託商品です。しかし、このような商品は、はっきりいって投資のセオリーに反しています。

投資とは、安いときに買い、高いときに売ることで、その差額分の利益を得ること。この原則は誰にでも理解できるでしょう。だから、一般的に株式投資をする場合には、保有したい株の価格の動きを見て、値下がりしたら買い足すし、値上がりしたら買うのを見送ります。

ところが、積立型の投資信託は、それができません。投資銘柄の値が上がっていようと下がっていようと、毎月10日なら10日と決められた日に、コツコツ買いつけをするように設定されているからです。

このとき、銀行側の理屈としてよく使われるのが、「ドル・コスト平均法」という言葉です。

この方法は、簡単にいうと、「つねに一定の金額で、定期的に買い続ける」というものです。結果的に、商品の価格が値上がりしていたら買える量が少なくなり、値下がりしていたら多く買えるため、ならしていけば、平均的な価格で買い続けられるということになります。

一見、理にかなっているようにも感じますが、「ドル・コスト平均法」は、逆にいえば、価格が安いとき(いわゆる、買いどき)にも買う量に上限があるし、商品が高いとき(買い控えるべきとき)にも一定額分を必ず買わなければならないわけです。

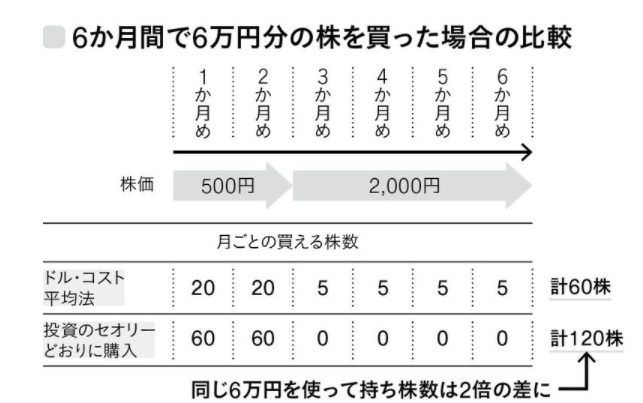

ドル・コスト平均法による損失額は?

わかりやすく、手元に6万円があるとして考えてみましょう。ここから、ドル・コスト法にならって、6カ月のあいだ毎月1万円ずつ、Aという株を購入することにします。仮にAの株価が、最初の1〜2カ月目が1株あたり500円で、3〜6カ月目は1株あたり2000円に値上がりしたとしましょう。

すると、最初の2カ月は1株500円ですから、1万円で買えるのは20株で、2カ月合計すると40株。後の4カ月は1株2000円ですから、毎月5株ずつ買うことになり、合計20株。つまり、6カ月分を合計すると、6万円で60株を購入したことになるので、1株あたり1000円の単価で株を買ったことになります。

一方で、安いときに多く買い、高いときは買い控えるという投資のセオリーにならって購入していった場合の計算もしてみましょう。

まず株価が500円だった最初の2カ月の間に、6万円を全部使って120株を買ってしまいます。そして株価が上がった後半4カ月は、いっさい買い足しません。すると当然、あなたが買った株の単価は500円となり、割安です。

前者と後者で同じ6万円を注ぎ込んだのに、かたや120株を保有し、ドル・コスト平均法にならったもう一方は、半分の60株しか買えなかったわけです。

投資商品を積立型でコツコツ買い足していくことが、いかにナンセンスなことかわかったでしょう。コツコツ預金をしていくことはとてもよいことだと思いますが、「コツコツ投資をする」ということは、こういうことです。

「ドル・コスト平均法」は、莫大な資産を持っている場合、その資産の一部にその手法を用いてリスクを軽減する場合に意味を持つものです。

やはり「現金」が最強だ

分散投資も同様で、莫大な資産の一部を分散していくならまだしも、そう大きくない額を分散して、リスクと同様リターンも低い名ばかりの投資に手を出して、半永久的に信託報酬を引かれていくことほどバカらしいことはありません。リスクを避けて資産を守りたいのであれば、預金をしておけばよいのです。

また、もしあなたに家のローンなどの借金がある場合、こうした投資のことなど考えずに、とにかく借金を返していきましょう。投資信託などのごく小さな運用率より、借金の利息のほうがはるかに高額なはずです。投資というのなら、「借金返済」がもっとも効果の高い投資先です。

とにかく、お金があり余っている資産家でもないかぎり、生活に関わる資産は現金にしておくのが最強です。なにかあったときに、すぐに使えるわけですから。

よく、分散投資を進めるときの例え話で、タマゴの話が使われます。タマゴをいくつものカゴに分けておけば、どれか1つのカゴが落ちても、全滅はしないと。ですが、リーマンショック級の出来事が起これば、すべてのカゴが落ちる可能性が大きいのです。いちばん賢い方法は、タマゴを落ちても割れないゆでタマゴにしておくこと。つまり現金にしておくことなのです。

コメントをお書きください