「数字」を知ることが「ビジネス成功」のカギ

売上高、コスト、利益、予算……。ビジネスには、さまざまな「数字」があります。これらを正しく知り、活用することが成功に不可欠です。

コストを把握しないまま物を作って「売れた!」、でも売り上げに見合う儲けが得られなかった、では「ビジネスとして成功」とは言えません。しっかりと利益を得るには、数字に基づいて計画を立てる必要があります。

でも、「数字」と聞くだけで敬遠し、きちんとした知識を身につけないといけないとわかっていながら後回しにした結果、「苦手なまま」という人が少なくないのが現状です。身に覚えがありませんか。

苦手な人が多いということは、会計の知識を身につければ、ビジネスパーソンとしてワンランクアップでき、同業他社や同期などのライバルに差をつけることができます。コロナ禍で苦境にある今こそ「会計」という新たな武器を手にし、「会社の数字」がわかるビジネスパーソンになる、その歩みをここから始めてみてはいかがでしょうか。

「会計」とはなんでしょうか。それは、企業の状況を「数字を使って見える化」していくものです。会計には「①財務会計」と「②管理会計」の2つがあります。

①財務会計の対象は、外部の関係者です。株主や銀行などですね。「財務諸表」という資料を作成し、オーナーや外部の株主、金融機関などに業績や状況を報告します。具体的には、貸借対照表(BL)、損益計算書(PL)、キャッシュフロー計算書(CF)などをどう作ればよいか、それをどう分析すればよいかに関係します。

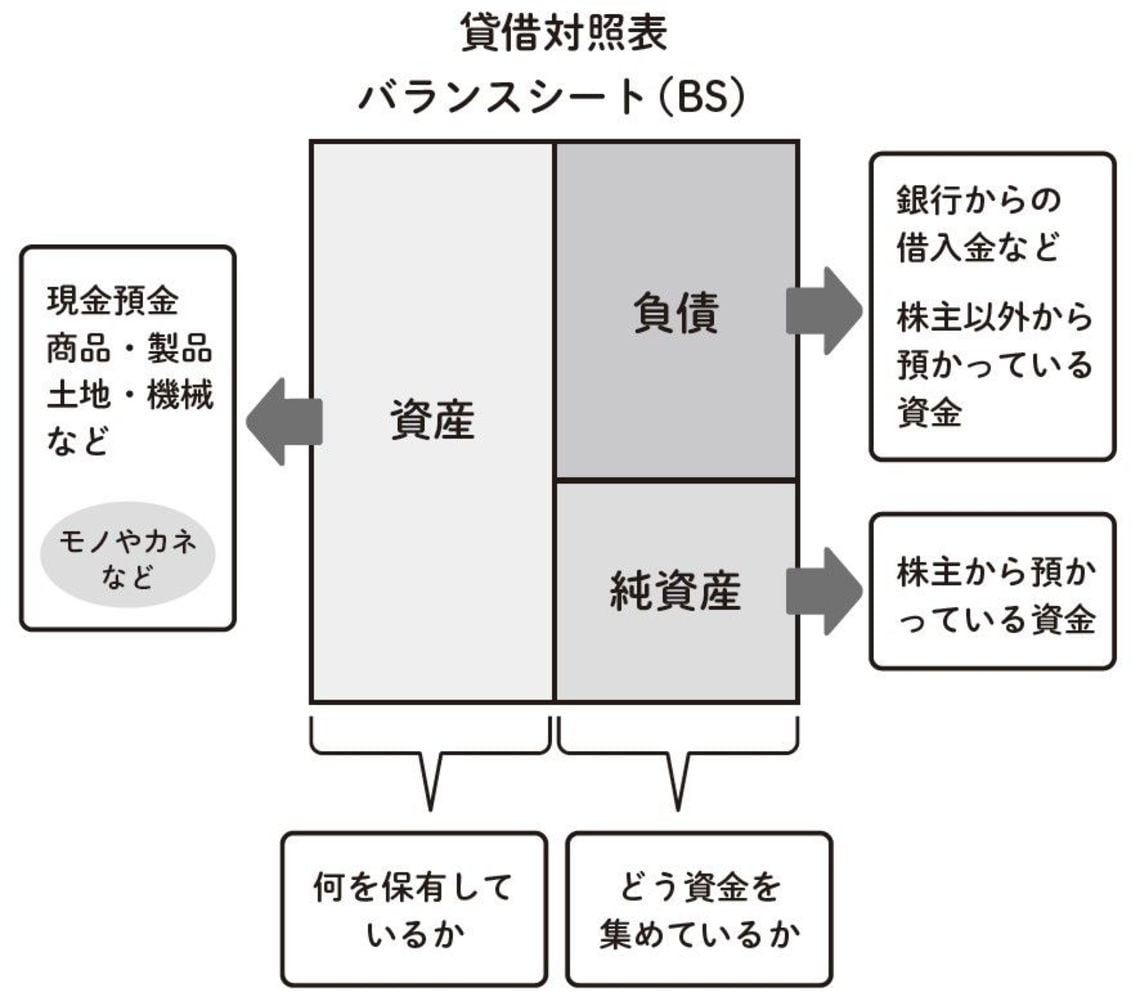

貸借対照表:決算日時点の状況を数字で表した写真のようなもの。表の右側では決算日の時点で企業がどのように資金を集めているか(負債+純資産)、左側ではその資金で何を保有しているか(資産)がわかる。

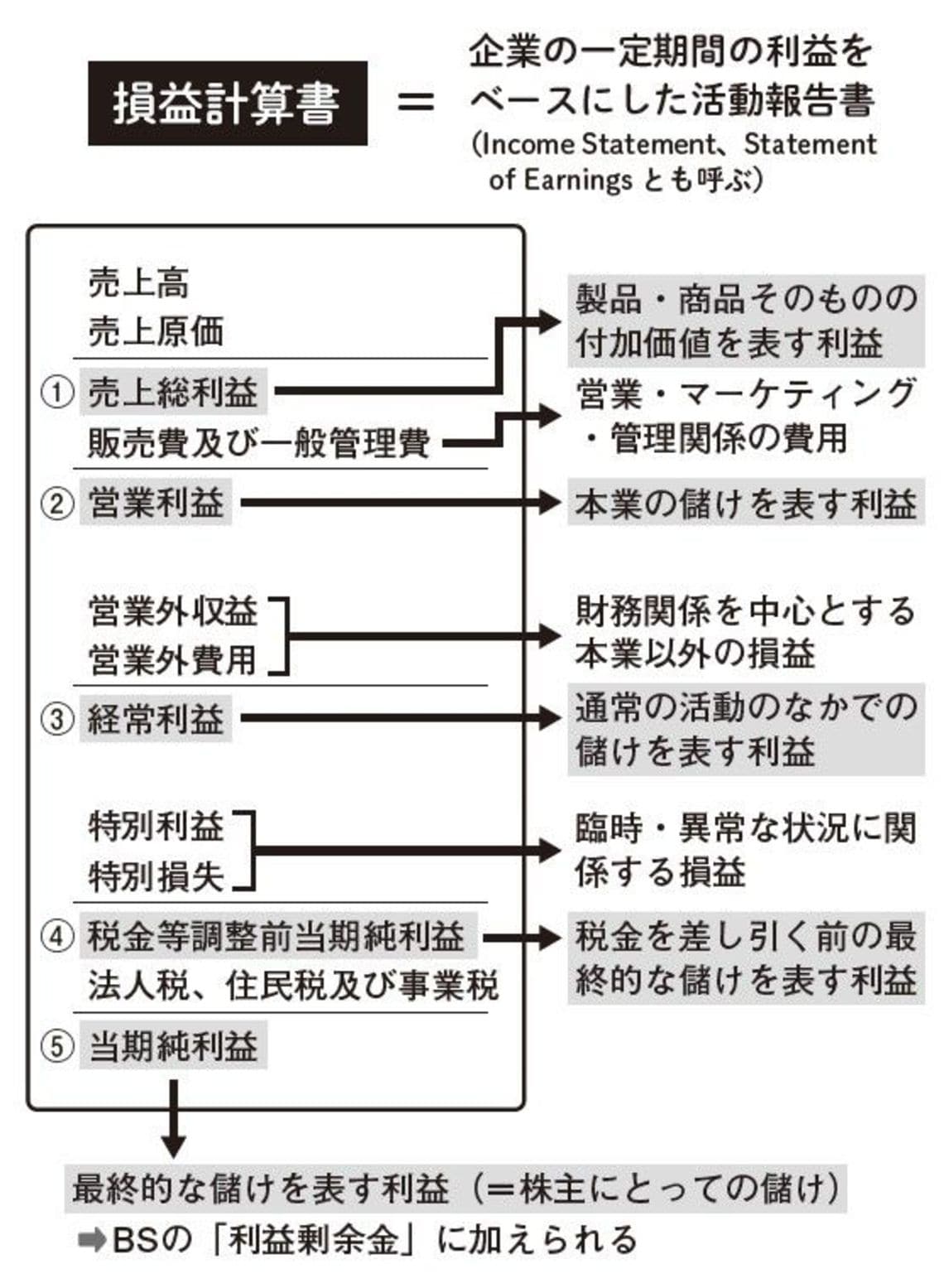

損益計算書:決算日までの一定期間の利益に関係する活動の様子を数字で表したもの。「売上高(顧客に売った金額)」に始まり、費用や税金などをいくつかに分けて差し引いたりしながら「利益」を集計。

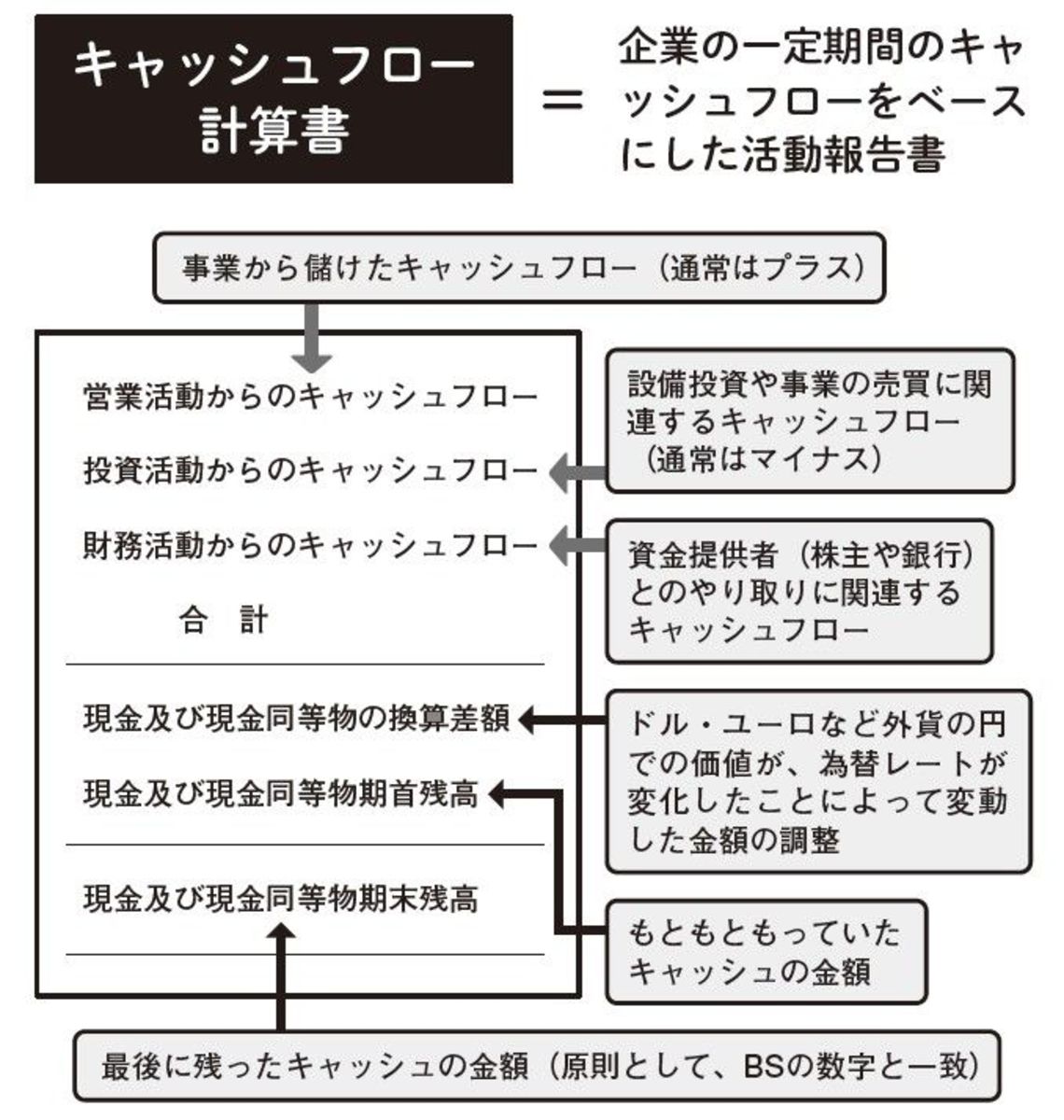

キャッシュフロー計算書:決算日までの一定期間の企業の活動の様子を、キャッシュフローをベースに数字で表したもの。事業からの儲けに関連する「営業活動」、設備や事業の売買などに関連する「投資活動」、株主や銀行などとの資金のやり取りに関連する「財務活動」の3つに分けて集計。

②管理会計とは、今後のプロジェクトや、現在の企業や事業の状況を「企業の内部で数字を使って見える化していく」ものです。企業の役員や従業員が「数字を使って日々経営を行い、管理していく」ことに関係します。

管理会計は、いろいろな意思決定をする際に「数字」でシミュレーションをする「意思決定のための管理会計」と、事業部門や製品ごとに業績を集計して「採算を把握」し、戦略の策定や担当者の評価などをする「業績評価のための管理会計」に分かれます。さらに、意思決定のための管理会計は、「短期的意思決定」と「長期的意思決定」の2つからなります。

短期的意思決定:現在の仕組みや組織が変わらないことを前提に「1年以内の短い期間のなかでどうしたらよいのか」を考える。1年間の儲けのモノサシである「利益」がどちらのほうが多くなるのかで評価

長期的意思決定:現在の仕組みや組織を変化させることも含めて「1年を超える長い期間のなかでどうしたらよいのか」を考える。企業の本来の儲けのモノサシである「キャッシュフローとしての儲け」がどちらのほうが多くなるのかで評価

業績評価のための管理会計:共通経費の配分や財務目標の設定、予算などがテーマ

会社の状況を客観的に把握する

では、会計を活用することの意味はどこにあるのでしょうか? それは、「企業の状況を客観的に把握し、評価できる」ところにあります。

例えば「今期は顧客からの注文が多く、すごく忙しかったのでかなり儲かった!」と思ったとします。「注文が多かった」「忙しかった」=「儲かった」という感覚ですね。

でも、利益がどの程度生み出せたのかを具体的に数字で集計してみないことには、本当に業績がよかったかどうかはわかりません。

急激な景気の悪化があり、ある会社について「顧客からの注文がかなり減っていて経営が苦しく、倒産するかもしれない!」との情報を聞いたとします。それをもとに「早く手を打たないと!」と考えるかもしれませんね。でもそれは少し早計です。

その企業がどの程度倒産の危機にあるのかは、「売上高の減り方」「借入金の大きさ」「もっている現金の大きさ」といった数字を確認しないとわかりません。それらがわかったうえで、倒産の危険性などを判断し、適切に対処すべきなのです。

このように、会計の数字を使うことで、初めて企業の状況を客観的に把握し、評価することができます。

さらに会計はダウンサイドリスク、つまり「悪い方向への大きな変化の可能性を抑えられる点」に大きな意味があります。財務諸表を作成し、それを分析することで、自社や競合企業の状況を客観的に把握できるのです。

数字を使って意思決定のシミュレーションや業績管理をすることでも、客観的な経営管理が行えるようになり、大きな失敗をする確率が下がると考えられます。

一体化する会計とファイナンス

ところで、会計が「企業の立場」から数字を扱うのに対し、「ファイナンス」は「投資家の視点」から数字を扱います。そのため相反するもののように見えます。でも、会計とファイナンスは、このところ一体化してきています。

投資家が企業を評価する考え方がファイナンス、会計はその投資家に業績を報告し(=財務会計)、その業績を高めるための経営管理に関係するもの(=管理会計)であるためです。この点でも会計を学ぶ大きな意義があるといえます。

会計のベースとなる貸借対照表と損益計算書をつくる会計の仕組みは、700年ほど前のイタリアですでに使われていたといわれています。

会計を別名で「ビジネスランゲージ(ビジネスの共通言語)」と呼ぶこともあるように、細かいルールの違いはあっても仕組みは世界共通です。言葉の壁を越えて活用できるツールなのです。

今回ご紹介した以外にも、会計にはIFRS、ROE、ROA、KPIなど、さまざまな理論やフレームワークがあります。そして会計は、それらの理論やフレームワークの比重が約70%ですから、誰でも一定のレベルまでは確実に到達できます。

新型コロナウイルスの世界的な流行などにより、大きな変化が起きている今、ビジネスパーソンとして生き抜き、かつワンランクアップするために、ぜひ「会計(アカウンティング)」という大きな武器を手にしていただければと思います。

コメントをお書きください