「3年以内に2.5万ドル(約260万円)のEV(電気自動車)を実現できる。それも完全自動運転機能付きで、だ」

9月22日、EVメーカーの米テスラが開催した電池技術の発表会「バッテリーデー」で、イーロン・マスクCEO(最高経営責任者)はそう宣言した。同時に、電池のコストを半分にし、車の走行距離を5割以上伸ばす革新的な技術についても説明し、この新たな電池を、3年後にはテスラ自身が量産することが発表された。

これは、これまでニッチなプレミアム市場のプレーヤーだったテスラが、本格的にボリュームゾーンへ攻め込むことを意味する。同時に、EVのキーデバイスである電池をもテスラが牛耳る未来像を示した。

時価総額でテスラが「トヨタ超え」

『週刊東洋経済』10月5日発売号は、「テスラvs.トヨタ」を特集。自動車業界が100年に1度の大変革期を迎える中で、核となるのはCASE(コネクテッド、自動運転、シェアリング、電動化)時代に向けた事業構造の確立だ。その最先端を走るテスラの実像と、CASE対応を模索するトヨタ自動車をはじめ日本勢の生き残り策を追っている。

今年7月、自動車業界には衝撃が走った。テスラの時価総額が、長らく業界首位に君臨してきたトヨタ自動車のそれを上回ったのだ。その後も株価は上昇を続け、8月末には時価総額が4500億ドルを突破、瞬く間にトヨタの2倍以上に膨れ上がった。9月以降に約2割下がったが、いまだにトヨタと独フォルクスワーゲン(VW)、米ゼネラル・モーターズ(GM)の3社合計時価総額を上回っている。

テスラの時価総額は、通常の株価理論ではまったく説明がつかない水準にある。2019年の世界販売台数が1000万台を超えるトヨタやVWに対して、テスラは37万台弱とわずか29分の1。設立以来、前期まで当期純損益は赤字で、世界大手の自動車メーカーにまったく太刀打ちできていない。

それでも株式市場から高い評価を得ているのは、「テスラがCASE時代の新たなリーダーになるのではないか」という期待感からだ。ナカニシ自動車産業リサーチの中西孝樹アナリストは「テスラはテック企業的な評価を受けているので、トヨタとの販売台数の差を議論してもあまり意味がない」と見ている。自動車メーカーという物差しでは測りきれないのだ。

では、テスラの何がテック企業的なのか。その1つがOTA(オーバー・ザ・エア)という、通信によってソフトウェアをアップデートする技術だ。有料で一部の機能を追加する。これまでも自動運転や、駐車場にある車を自分のところに呼び寄せるといった機能が追加されてきた。

開発の思想も既存のメーカーとは異なっている。自動車業界では常識外れとされた、ノートパソコンで使われる汎用タイプの電池を独自の管理技術で使いこなし、自動運転機能の頭脳となるECU(電子制御ユニット)まで自前で開発している。販売も、ディーラーに頼らないインターネットや直営店による直販が基本だ。

コロナ禍でも初の通期黒字化が視野

こうした先進性に加えて、今年に入って株価が急伸した理由は、安定的な黒字化が見えてきたことだ。

大衆市場に照準を定めた中級セダン「モデル3」の量産が軌道に乗り、2020年1~6月期の当期純損益は黒字を達成。コロナ禍でほかの自動車メーカーが売上高を3~4割落とす中、中国での販売が好調なことから、同年1~3月期の売り上げは39%増、4~6月期は5%減にとどめた。なお四半期ベースでは2019年7~9月期から4期連続の黒字で、今期は初の通年での黒字化が視野に入る。

テスラの株価には、バブル的な要素があるのも間違いない。世界的なカネ余り、米国におけるロビンフッダーと呼ばれるギャンブル感覚の個人投資家の存在、テスラ株のS&P500銘柄への採用をにらんだ先回り買いなどが株価を押し上げているとみられる。

成長期待や高い株価を背景にした資金調達力はテスラの生命線だ。創業以来赤字が続く中でも、多い年には40億ドル(約4200億円)規模の設備投資を行っており、その資金の大半は株式で調達してきた。公募増資、トヨタ、パナソニック、独ダイムラーなど大企業による増資、さらには大富豪であるイーロン・マスクCEO本人の資本注入もあった。転換社債も含めた株式による累計調達額は約180億ドル(約1.9兆円)に上る。さらに、9月1日には最大50億ドルの増資計画も発表した。

EVについては、「構造が単純なため、新規参入が容易」「自動車がパソコン化する」といわれてきた。これは一面では正しい。テスラ以外のEVベンチャーも数多くあった。しかし、参入できることと事業を継続できることは別問題だ。

エンジンがモーターに置き換わることでパワートレイン(駆動部分)はシンプルになる。一方、現在は自動運転機能などで開発費がかさむ。量産のために金型や原材料を手当てして工場や熟練労働者も用意すれば、投資は100億円単位で膨らむ。

市場投入までこぎ着けても、パソコンよりはるかに値が張り、命を預ける製品である。ポッと出のベンチャーが造ったEVが売れるとは限らない。デザインや性能のカタログ値で運よく人気を集めても、次は量産の関門が待つ。しかも実際に販売するまで収入はない。

テスラと同時期に創業したEVベンチャーは大半が倒産した。最近でも中国のEVベンチャー、バイトンが経営難に陥っている。死の谷を渡りきったのは、今のところテスラだけだ。

テスラを支える「熱狂的なファン」の存在

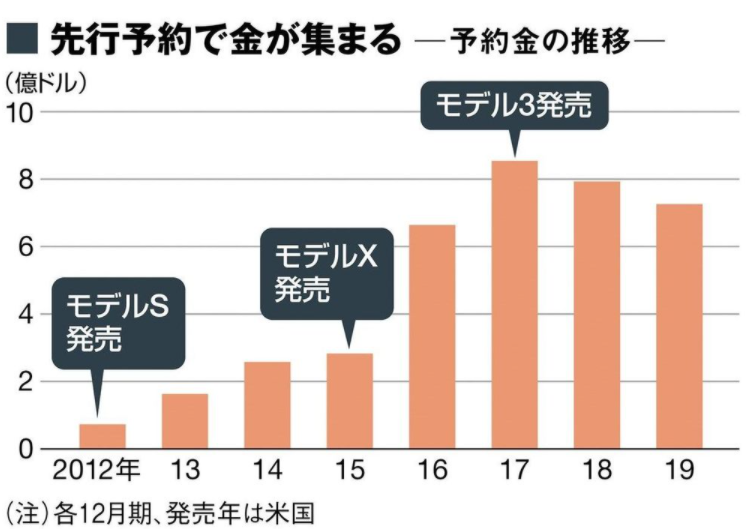

テスラが驚異的なのは、出したモデルが着実にヒットしていることだ。それを支えているのが、熱狂的なファンである。その一端は貸借対照表にある「Customer Deposits」という項目からうかがえる。文字どおり顧客からの予約金のことで、19年12月末時点で7.2億ドル(約770億円)計上されている。

既存メーカーでも限定車などで予約金を取ることはあるが、レアケースだ。一方、テスラは予約金制度(モデルにより異なるが、モデル3なら1000ドル)を導入しており、新モデルの発表直後などには数年後の納入でも予約が殺到する。キャンセル可能とはいえ、予約金を払ってでもテスラ車に乗りたい消費者が大勢いるということだ。これによって生産計画が立てやすくなり、資金繰りも改善する。

もう1つ、テスラの追い風になってきたのが世界的な環境政策だ。環境に優しいとされるEVに対して、多くの国や自治体が補助金を用意しており、テスラもその恩恵を受けてきた。

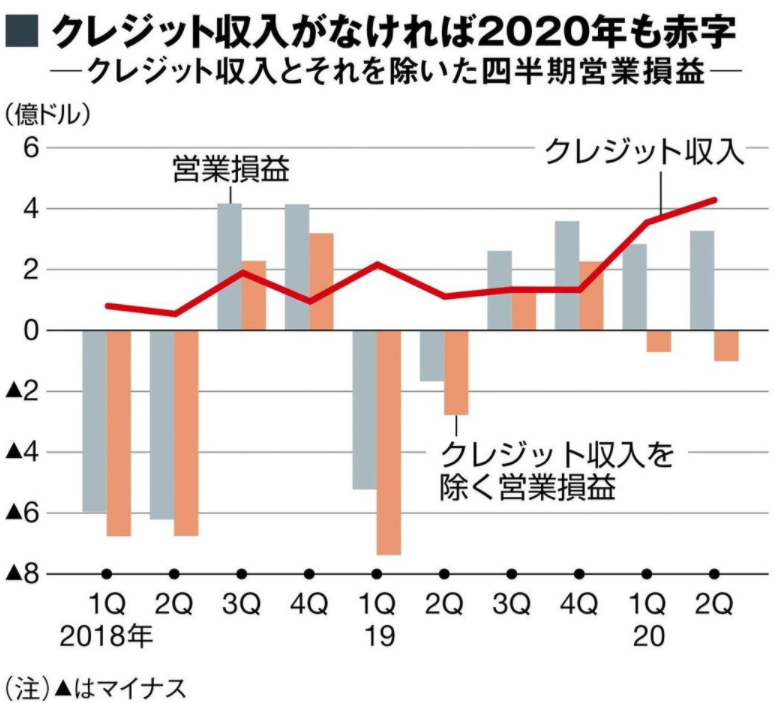

加えて、米カリフォルニア州などは走行時に排ガスを出さない車(ZEV)を一定台数販売する義務を自動車メーカーに課している。規定台数に達しない会社は罰金を払うか、余分にZEVを販売した企業から排出権(クレジット)を購入しなければならない。

中国や欧州でも似た制度が導入されており、EV専業のテスラはこのクレジット販売で稼ぎまくっている。2020年4~6月期のクレジット収入は4.2億ドル。黒字化への大きな力となった。

さらには、前述のようについに大衆車市場にも攻めこむ。これで株価上昇にさらに弾みがつくかと思いきや、当日と翌日の2日で株価は15%落ち込んだ。過剰な期待を織り込んだ市場を満足させるのに十分な内容ではなかったのだ。

テスラを待ち受ける険しい前途

このことはテスラが置かれた難しい立場を象徴している。これまでは将来のビジョンと革新性を示せば評価されたが、これからは実際に収益を上げることを求められる。4000億ドル近い時価総額を正当化するのは並大抵ではない。株式市場がテック企業として評価していたとしても、プラットフォームやデータで稼ぐ、乗数的に収益を増やす明確な道筋は示されていない。収益拡大にはEV販売を積み上げる必要がある。

アメリカに続き、昨年12月末には中国・上海工場が稼働した。来夏には、独ベルリンに建設中の工場も竣工する予定だ。そうなれば年間の生産能力は100万台に達する。逆に言えば、それでもまだ100万台でしかない。販売台数増のために廉価モデルを増やしていけば、平均単価とともに1台当たりの利益額も低下が避けられない。熱狂的なファン以外にも顧客層が広がっていくため、性能や品質に対する消費者の視線も厳しくなっていくはずだ。

リスクを挙げれば切りがない。ただ、どんなリスクもテスラなら、いやマスク氏なら乗り越えてしまうと思わされるのも事実だ。

これまでも、苦戦したモデル3の米国での量産を陣頭指揮で突破。自動車生産で外資は現地企業との合弁しか認めてこなかった中国政府に、独資による進出を認めさせた。2018年にはツイッターで株式の非上場化を示唆する事件も起こしたが、ほかの経営者なら失脚するスキャンダルが彼にとっては致命傷にならない。

マスク氏の掲げるビジョンは「人類全体の持続可能性」。スペースXは地球だけにとどまらない未来のため。テスラは持続可能なエネルギー社会をつくるため。EVはそのピースの1つにすぎない。そうした壮大なビジョンに引き寄せられ、「マスク氏の下で働きたいと優秀な人材が集まってくる。他社で5年かかることが、テスラなら1年半で実現できる」(元テスラ幹部のカート・ケルティー氏)。

時価総額だけでなく収益力でもテスラがトヨタを超える日は来るのだろうか。

コメントをお書きください