株の指標(PER, PBR, PSR と EPS, BPS と ROE, ROIC, ROA)

指標には意思が入り込む。

意図を読み解き、紛れ込む悪意を排除して賢く立ち回ろう。

それぞれの指標が何を評価しているのか、簡単に整理してみた。

また、「指標の重要度」を解説しているものが少ないため、今の状況を踏まえながら、「どの指標を見るべき」か実例を交えて解説してみようと思う。

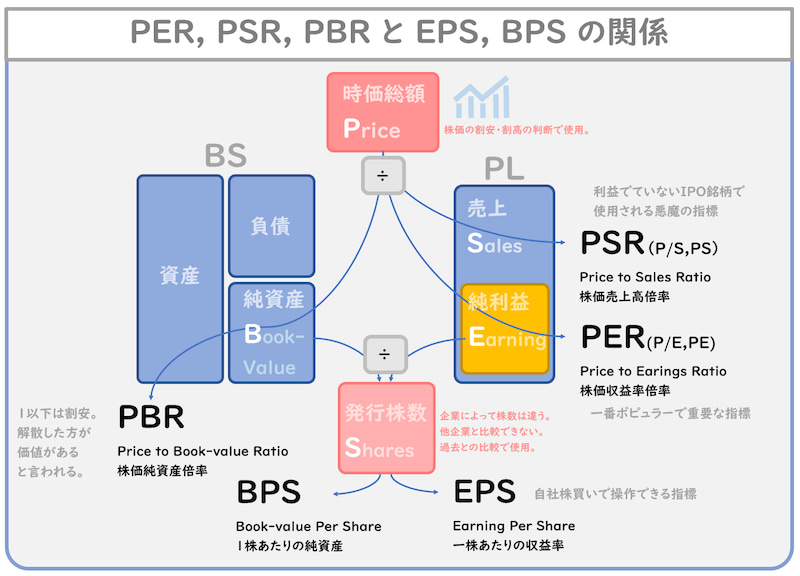

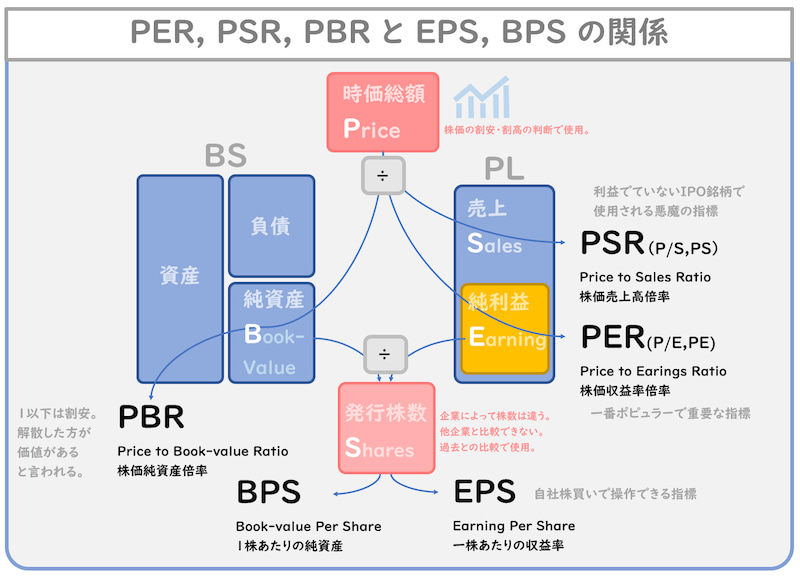

PER, PSR, PBR と EPS, BPS の関係

下図は各指標の関係性を表す。

左にBS、右にPLを配置。上に時価総額、下に発行株数を配置。

左にBS、右にPLを配置。上に時価総額、下に発行株数を配置。

線は評価項目との指標の関連を示す。

始点が分子、中継点が分母、終点が算出指標を示す。

指標の詳細は以下の通り。

-

PER(Price to Earings Ratio)

株価収益率倍率:収益に対する株価の大きさ

=時価総額÷収益 -

PBR(Price to Book-value Ratio)

株価純資産倍率:純資産に対する株価の大きさ

=時価総額÷純資産 -

PSR(Price to Sales Ratio)

株価売上高倍率:売上に対する株価の大きさ

=時価総額÷売上高 -

EPS(Earnings Per Share)

1株あたりの収益

=純利益÷発行株式数 -

BPS(Book-value Per Share)

1株あたりの純資産

=純資産÷発行株式数

ここで、注意すべきは、指標には意思が入るという事。

発行株式数を分母に持つEPSやBPSは、自社株買いで、株数を減らせば、数値を恣意的に上げることができる。

この指標には業績以外に、経営者の意思が入る。良く言えば、株主への配慮と株価を重視しているという市場へのメッセージ。悪く言えば、EPSや株価と連動する経営者の報酬へのたくらみが反映される。(なお、EPS,BPSは株数に依存するため、他社との比較ではなく、過去との推移で確認する指標。)

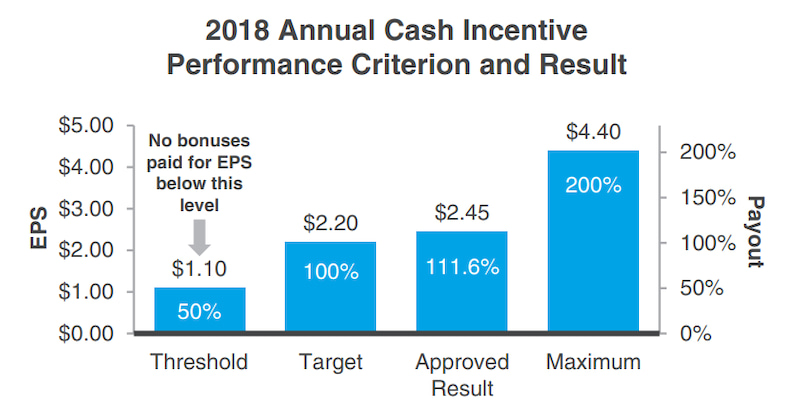

EPSと連動する役員報酬の規定

出典:チャールズシュワブIRより

例えば、EPSが2倍を達成できれば、役員ボーナスは2倍になると役員報酬の規定に記載されている。株を減らしてEPSを上昇させるインセンティブが働く報酬体系になっている。

PSRは、まだ利益がでていない企業を評価する際に使われる、PERの代替手段の指標。資金を集めたいIPO企業の経営者や、株を売りたい証券会社・アナリストの立場から発信される悪意が紛れ込む指標である。

ただし、PSRも使い方によっては有益である。

「利益が出ていない・一時的に収益性が悪くなった」企業の推定PERをPSRから逆算する方法もある。(参考)

PBRは、株価が芳しくないときに注目され、「解散して現金化し、株主に還元した方が価値がある。」と物言う株主(アクティビスト)が批判時に使用する指標である。割安株を探す際にも使用される。

以上を踏まえると、

PERで業績と株価の割高・割安を判断し、

EPSで業績と経営者の意思を読み取るべきだと考える。

(例としてチャールズシュワブをだしたが、良い会社だと思っています。)

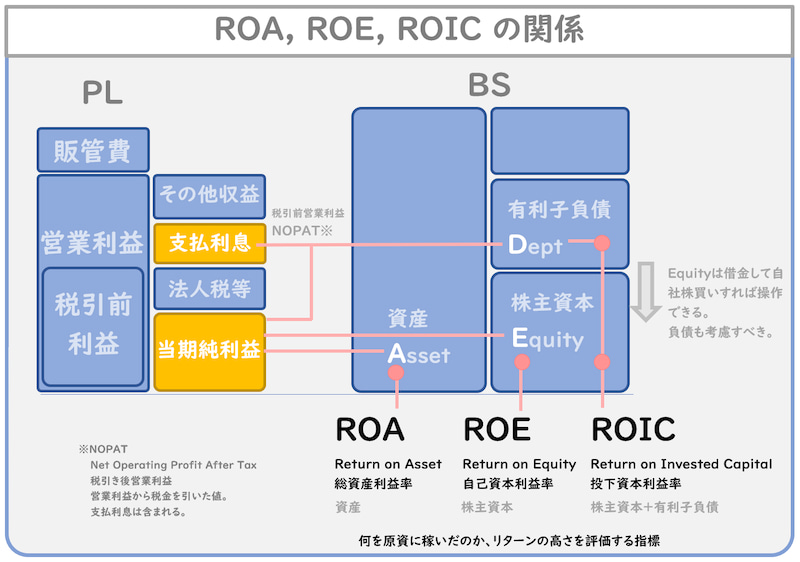

ROA, ROE, ROIC の関係

図は各指標の関係性を表す。

左にPL、右にBSを配置。

線は評価項目との指標の関連を示す。

始点が分子、中継点が分母、終点が算出指標を示す。

指標の詳細は以下の通り。

-

ROA(Return on Asset)

総資産利益率:総資産に対する利益の大きさ

=当期純利益÷総資産 -

ROE(Return on Equity)

自己資本利益率:自己資本に対する利益の大きさ

=当期純利益÷自己資本 -

ROIC(Return on Invested Capital)

投下資本利益率:投下資本に対する利益の大きさ

=税引き後営業利益÷有利子負債+株主資本

税引き後営業利益(NOPAT)とは

NOPAT(Net Operationg Profit After Tax)

営業利益から税金を引くことで、支払利息を包含した利益を示す。

ROICの分子は何が妥当か?については、立場の違いで議論がある様子。

ROA,ROEの指標は、いずれも、稼ぐために使ったリソースに対してのリターンの高さを評価する指標である。

稼ぐために使ったリソースを、

「資産」で評価するのがROA、

「株主資本」で評価するのがROEである。

これらの指標には欠点がある。

- ROAの欠点

- 稼ぐために使用されていないAssetも含む。

- ROEの欠点

- 稼ぐために調達した負債が考慮されない。

これらの欠点を補う指標がROICである。

-

ROIC(投下資本利益率)

=税引き後営業利益÷(有利子負債+株主資本)

稼ぐために使用したリソースとして、

「有利子負債+株主資本」を含んで評価する指標である。

ROIC(有利子負債を含んだ評価)の重要さを理解して貰うために、近年の自社株買いの状況を示してみよう。

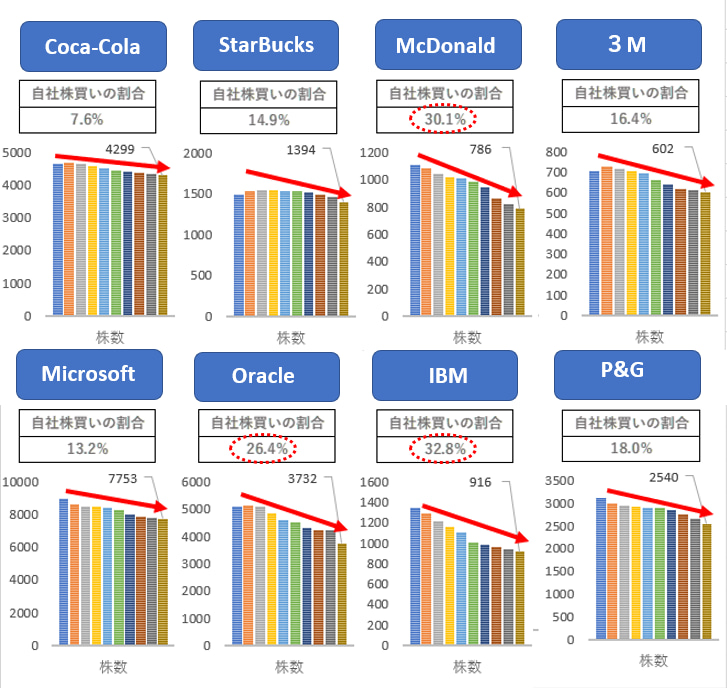

10年間の自社株買いの割合

上記は過去10年間の各社の自社株買い割合である。

10年間で30%の株数を減らしている企業も存在する。

現在は、低金利を背景として、有利子負債で資金を調達し、自社株買いを行う会社が多い。この結果、「発行株数は減り、EPSは自動的に上昇」し、「Equity(株主資本)は減少し、ROEも自動的に上昇」する状態にある。従って、EPSの上昇は、割り引いて評価すべきだし、リターンは負債も含めて評価すべきである。

もう少し詳しく、実際の企業で各指標の動きを確認してみよう。

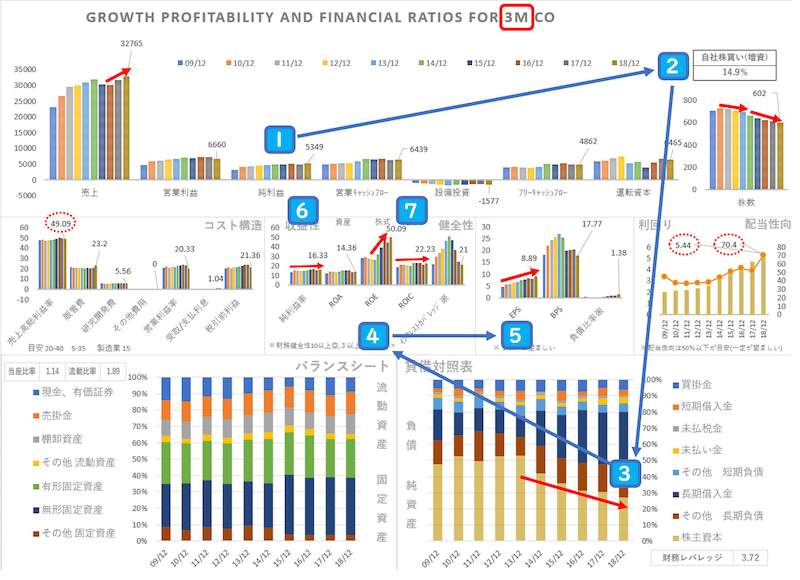

3M(MMM)の場合

3M Company(スリーエム)は世界的化学・電気素材メーカー。

ポストイットが有名。

上図の番号に従って指標の動きを説明する。

- 純利益は微増か横ばいぐらい。

- 自社株買いをしている。

- その結果、株主資本が減少し、長期負債が増加。

- 株主資本(Equity)が減少し、ROEが上昇

- 株式数(Share)が減少し、EPSが上昇

- 利益率は増えていない。

- ROICは増えていない。

純利益は微増か横ばいぐらいで、利益率が改善しているわけではない。

ROE、EPSの上昇は、自社株買いを表しているため、本来の業績を見る場合は、ROICの方が実態に近い。(ROAも実態に近いうごきになっている。)

つまり、「うちの会社は、EPSが上がり続けています。」とアピールしていても、実態は稼ぐ力が強まっているわけではなくて、自社株買いで株数が減らしたことでEPSが上昇しているという事もあり得るわけだ。(分かり易い財務諸表の例として3Mを出しただけで、3Mは良い会社だと思っています。)

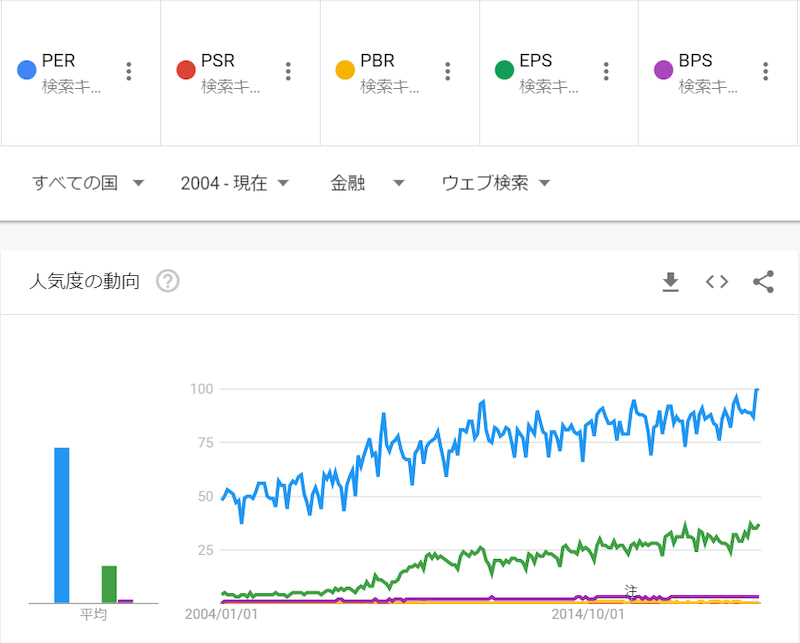

ちなみに、一般的に、どの指標が見られているのか、Google Trendsで確認してみよう。

PER, PSR, PBR, EPS, BPS はどれくらい見られているのか

出典:Google Trendsより

Google Trends の人気動向をみると、PERとEPSの2強である。(EPSってバブル崩壊後ぐらいから伸びていて、投資家の視点をPERからずらす意図が感じられる)

ROE, ROA, ROIC, (EPS) はどれくらい見られているのか

出典:Google Trendsより

前述のグラフと比較できるようにEPSを加えている。

現状は、EPS、ROE、ROA、ROICの順で注目されている。

ROICは算出の困難さもあり、注目度は低いが、今まで解説した通り、自社株買いで負債を増やしている今こそ、注目すべき指標だと考える。

まとめ

まとめると、

PERでは業績と株価の割高・割安を、

EPSでは業績と経営者の意思※を読み取ると良いと思われる。

(※株主への配慮、自社株買い方針、株価に対する市場へメッセージ)

また、金利が低下している状況下では、

ROEには自社株買いの影響がでやすいため、

併せて「ROICやROA」を確認するか「負債の増加」に注意した方が良いだろう。

このように「指標の評価対象」や「低金利の情勢」との関連を理解し、経営者や証券会社・アナリストの裏の意図を理解すれば、指標に振り回される事なく、逆に指標を武器として利用する事ができるだろう。

そして、正確に指標を理解する事で、

誰かが見せたい情報を見させられるのではなく、

自分が見たい情報を見る事ができるようになるだろう。

今回整理した内容が、分析をする際の参考になれば幸いです。

コメントをお書きください