BSは過去の経営成績の蓄積を示す財産一覧表

PL(損益計算書)の次に理解したいのがBS(貸借対照表)だ。Balance Sheetの略だが、左右がバランスするからバランスシートではない。バランスという言葉がお金を取り扱う場面で使われる場合、それはほぼ〝残高“という意味であり、BSはいわば企業の財産残高一覧表といっていい。

なぜBSは必要なのか。BSは過去の経営成績の蓄積を示しているからだ。PLは単年度の経営成績表であり、たとえ今年大きな赤字を出したとしても、過去にはずっと黒字で資産を貯めてきたかもしれない。つまりフローがPL、ストックがBSともいえよう。

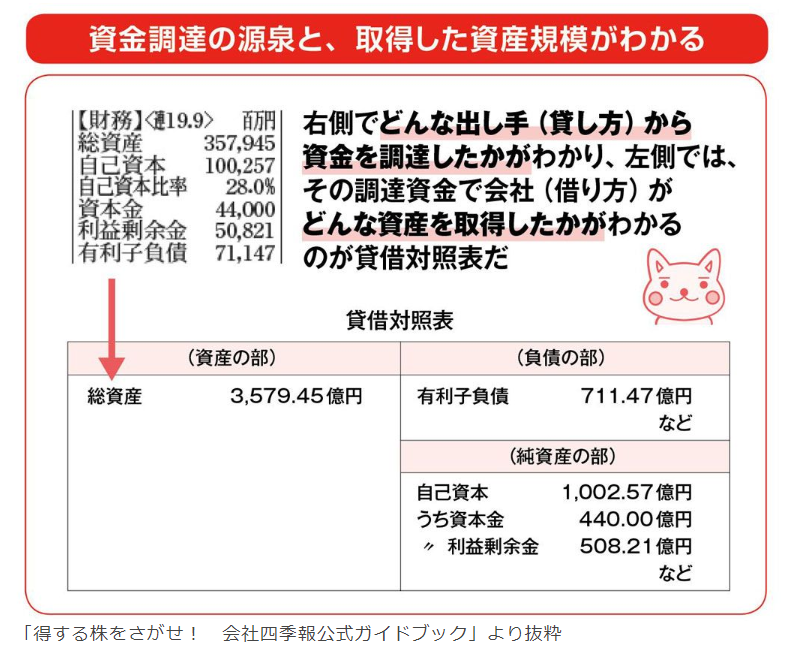

BSとはお金をどう集め、何に使っているかを示したもの。中心線で区切られ、右側と左側に分かれる。右側が「お金をどう集めているか」を表し、左側が「集めたお金を何に使っているか」を表している。言い換えれば、右側のお金がどう変化しているかを、左側は指している。

集めたお金は、現金で持っていたり、在庫という形で商品に換えたり、建物や機械といった資産にしていたりすることもある。どこかの会社に投資し、株を保有している場合もある。そうしたお金の変化を右側と左側で示している。

左右のバランスを見たあとは、「資産」「負債」「純資産」の3つが重要になる。まず集めたお金を示す右側から見ていこう。右側は「負債」「純資産」の2つで構成される。

右側上の「負債」は文字どおり借金だ。他人から借りてきたお金であり、いずれ返す必要がある資金となる。銀行からの借入金に加え、社債もこちらに含まれる。

一方、右側下の「純資産」は、返す必要がないお金となる。株主が出した「資本金」や、自社で稼いだ「利益剰余金」が含まれる。株主は企業の業績に応じて配当金を受け取ったり、売却益を得るために市場で株を売ったりすることもできる。企業にとってみれば、株主からの出資は返す必要のないお金、となるわけだ。

次に何に使ったかを示す左側は「資産」で構成される。現預金や株などの有価証券、在庫、工場の設備や土地などがそれに当たる。

ちなみに純資産とは、資産から負債を引いた正味財産である。

「自己資本比率」と「負債の割合」の相関関係

また右側下の純資産は、「自己資本」とも言い換えられる。財務の健全性を示す「自己資本比率」とは、負債と純資産を合わせた右側全体のうち、純資産がどのくらいを占めるかを表したものだ。

自己資本比率が低いと負債の割合が大きく、高いと負債の割合が小さいということがわかる。自己資本比率が低ければ、返さなければならないお金が多い。借金返済に伴う利息負担が大きく、資金繰りに困る可能性も高い。

ちなみに純資産がマイナスになっている状態を「債務超過」という。左右の箱はバランスする決まりとなっているので、債務超過であれば、左側の資産よりも右側上の負債のほうが大きい、ということになる。もし資産をすべて売って現金化したとしても、負債をすべて返し切ることはできない。

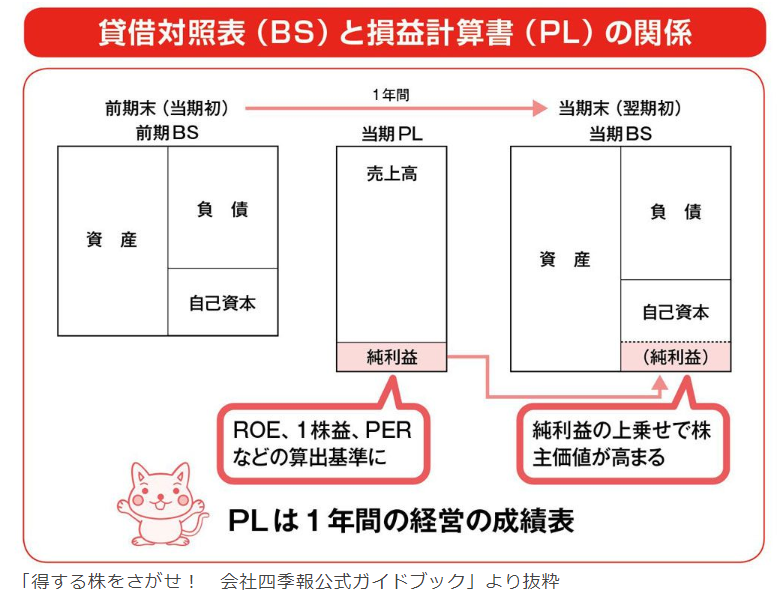

図表は損益計算書(PL)と貸借対照表(BS)との関係を示したものだ。中央の「当期PL」のいちばん下にある純利益が、自己資本にプラスされている。このようにして毎期毎期の利益を蓄積していくことから、BSは企業の財産残高一覧表ということができる。

最後にPL、BSに続く3つ目のポイントである、CSを見ていこう。CSは英語のCash Flow Statementの略で、現金の入りと出を示す表だ。

CSには3つのキャッシュフローがある

CSには3つある。「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」だ。それぞれ+(プラス)、もしくは-(マイナス)で表示している。

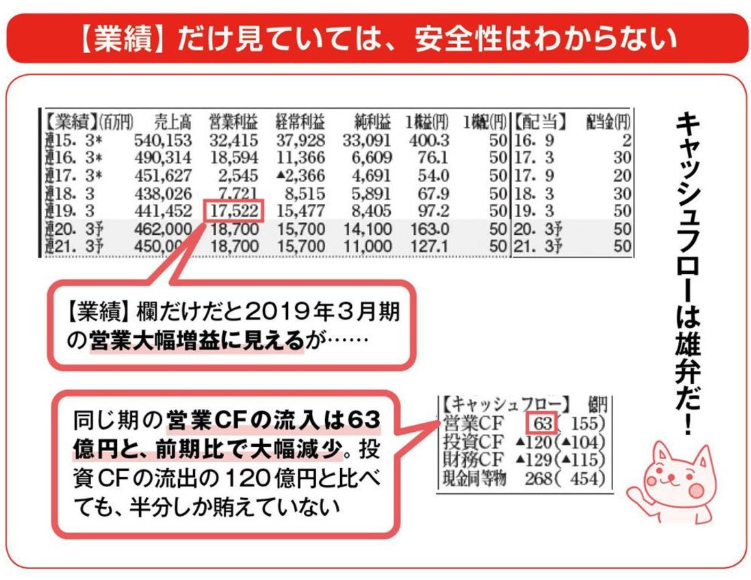

営業活動によるキャッシュフローとも呼ばれ、営業活動を通じたお金の流れが表されている。本業でどれだけ現金が増えたか減ったかがわかるため、営業キャッシュフローがマイナスとなっていれば、経営に問題があるということ。営業活動によって稼ぐ収入よりも、仕入れや人件費などに充てる支出のほうが多いためだ。

投資活動によるキャッシュフローであり、投資でどれだけお金が動いているかを示す。工場や店舗、機械への投資や、有価証券の購入などの動きである。投資キャッシュフローがプラスとなっていれば、投資活動によって現金が増えていることがわかる。土地や株式などを売り、現金に換えていることを意味している。

財務活動によるキャッシュフローとも呼ばれ、会社の資金調達や返済などの状況を示す。財務キャッシュフローがプラスなら、借入金を増やしたり社債を発行したりと、資金を積極的に調達したことがわかる。

一方でマイナスならば、借入金を減らしていたり、配当金を支払っていたり、自社株買いを行っていたりしている。

実はこの3つのキャッシュフローは、冒頭で挙げたすべての企業に共通する3つの活動、「お金を集める」→「投資する」→「利益をあげる」を示している。お金を集めるのが財務キャッシュフロー、投資するのが投資キャッシュフロー、利益をあげるのが営業キャッシュフロー、というわけだ。

営業、投資、財務のキャッシュフローそれぞれにプラスとマイナスがあるため、合計では2×2×2=8の組み合わせがある。

営業キャッシュフローがマイナス、投資キャッシュフローがプラス、財務キャッシュフローがプラスの組み合わせ(-、+、+)を考えてみよう。これは経営がうまくいっていない典型例。本業の調子が悪く、支出が収入を上回っている。成長のための前向きな投資をしていない。資産の売却や銀行からの借り入れで現金を用意し、赤字を補填している状態だ。

反面、営業キャッシュフローがプラス、投資キャッシュフローがマイナス、財務キャッシュフローがプラスの組み合わせ(+、-、+)は、事業を拡大している会社に多い。本業や借り入れで集めた現金を、工場の設備や人員の採用など投資に充てている、と推測できる。優良会社に多いケースだ。

「勘定合って銭足らず」を把握するCSが必要だ

最後に、なぜCSが必要なのかについて、触れておきたい。「黒字倒産」という言葉があるように、“勘定合って銭足らず”という状況などを把握するためだ。

会計では「代金回収が約束されている状態であれば、商品やサービスが提供された時点で売上高として計上する」というルールがある。つまり取引先のツケ払いも売上高で計上できてしまう。通常、売上高が計上されれば利益が出るため、PLでは売上高と利益が載っていることになる。

だが、「売上高は計上しているが、まだ販売先から現金を回収できていない」状態が続く中、仕入先への支払期限を迎えればどうなるか。利益が出ているにもかかわらず現金は手元にない。仮に運転資金を調達できなければ、PLでは黒字なのに、最悪の場合は倒産することもありうる。このようなPLの欠点を防ぐため、現金の流れを把握するCSが必要なのだ。

「会社四季報」には、こうした損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS)のエッセンスがコンパクトに掲載されている。大企業も中小企業も同じ場所に数値が掲載されているので、「比較しやすい」ことが特徴だ。

日本企業の収益構造は、新型コロナショックの影響で大きく変化している。一歩先を読むビジネスパーソンにこそ、「会社四季報」のデータを分析・活用していただきたい。

コメントをお書きください