「源泉徴収」とは何か?

源泉徴収という言葉を知らなくても、「徴収」とつくくらいなので何かが取られている、という感覚はあるかもしれません。

これは厳密には「会社などの組織が税務署の代わりに、従業員にかかる税金をあらかじめ毎月引いておく」こと。ここでいう源泉とは「お金が発生するところ」という意味で、つまり「税金が発生するタイミングで引いておきますよ」という意味になります。

従業員に毎月会社から支払われる給料は、「所得税」の対象となります。

しかし、全国の会社員が納税のための手続きを自分でするとなると、手間も時間もとてつもなくかかります。そのため、総務や経理の担当者が、毎月、当事者に代わって税金を納めてくれている、これが「源泉徴収」の背景です。

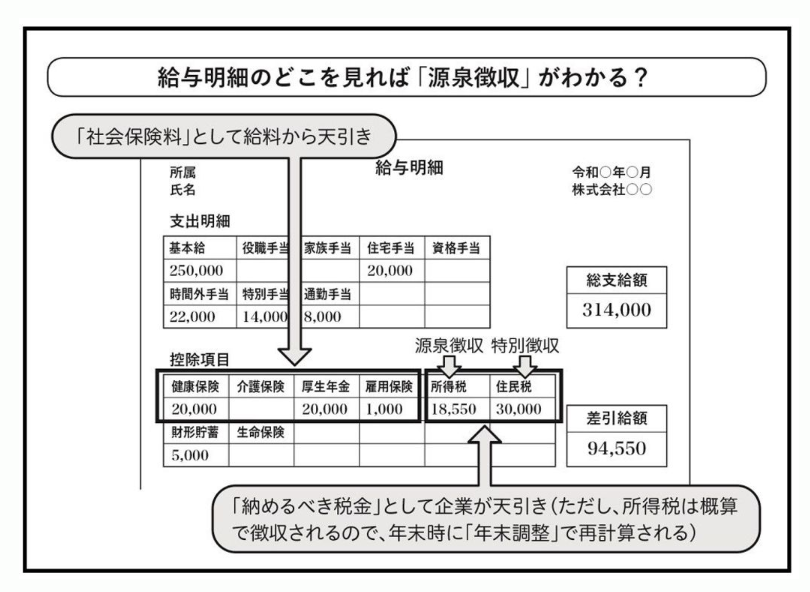

給料から引かれる税金と社会保険料

給料から引かれるのは所得税だけではありません。まずは税金については、先ほどの「所得税」のほかに、前年の所得から計算して算出される「住民税」も引かれます。住民税に関しては、社会人2年目以降に天引きが開始され、納め先が地方自治体になり、「特別徴収」と呼ばれます(実態は、源泉徴収と同じ)。

続いて社会保険料として、「健康保険料」「介護保険料」「厚生年金」「雇用保険料」などが引かれます(介護保険は40歳から)。

税務署や地方自治体の職員も、全国の会社員が納税や支払いのために窓口に押し寄せたら、とても対応できません。そこで法律を作って、国に代わって会社に税金や社会保険料を先に徴収してもらっています。

源泉徴収や特別徴収は、給料や報酬を支払う側、会社勤めの人であれば給料を支払う会社側に行う義務があります。

とはいえ、毎月の源泉徴収は、実は本来支払うべき税額よりも多めに引かれていることがよくあります。これは、「過少払い」をなくすため。

本来の税金より少なめに支払っていた場合、追加の支払い手続きが発生するなど、課税する側・税金を支払う側双方に手間がかかります。そこで、確実に「払うべき税金」を確保するために、多めに源泉徴収するようになっているのです。

もちろん、多めに支払った分は返金されます。毎年末、自分がいくら税金を支払うべきかを計算して税額を確定し、それを申告することで差額分を割り出して返金等の手続きを行うのが「年末調整」です。

毎年11月末ごろになると、経理から年末調整に関する書類を配られるので、そこに必要事項を記入することで、その年の税額を確定させることになります。ここでポイントになるのが、その人が支払うべき税金がどう決まるか、という点にあります。

所得税や住民税は、給料の金額だけで決まりません。「所得控除」も税額に影響するので、年末調整で所得控除を計算し、税額を再計算する必要があるのです。

ここで押さえておきたいのが、「所得」「給与所得控除」「所得控除」の3つのワードです。

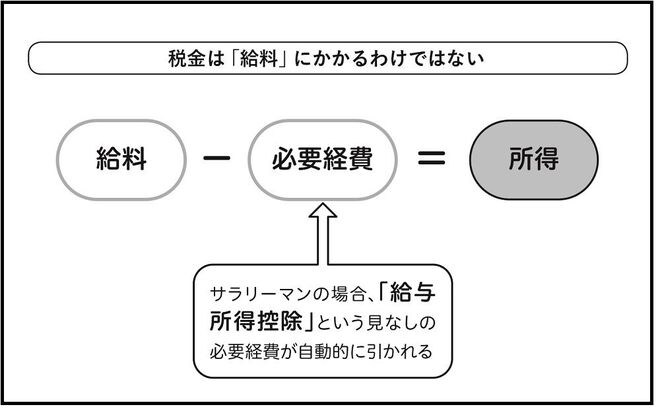

「所得」というのは、収入から必要経費を引いた金額のこと。ざっくり、商売をしている人が年間500万円を売り上げて必要経費が100万円かかった場合、差引400万円が所得、となります。

会社員の場合、必要経費として「給与所得控除」というものが自動的に算定されて差し引かれます。何もしていなくても、収入から給与所得控除を引いてくれるということです。

日本の労働者の大半は会社員です。その全員が実際の経費を申告しても、税務署で審査をすることは不可能です。

かといって、会社にこの負担を押し付けるわけにもいきません。そこで「会社員として働くうえで、衣服や筆記用具、交通費などで大体これくらいのお金がかかっているだろう」という額を一律に定める仕組みになっているのです。

さらに「所得控除」が引ける

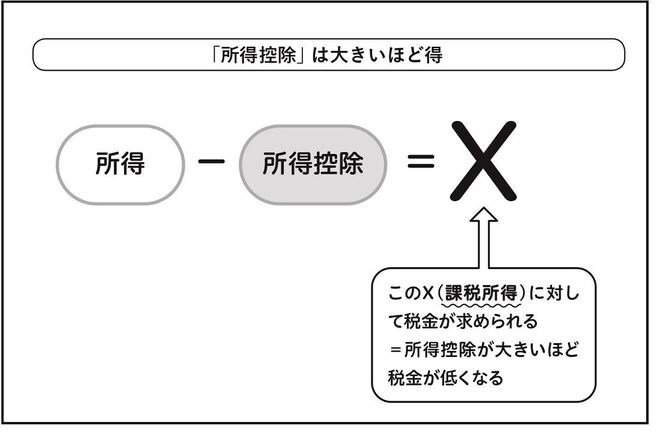

給与所得控除を引いた後の所得からさらに引けるものが「所得控除」です。

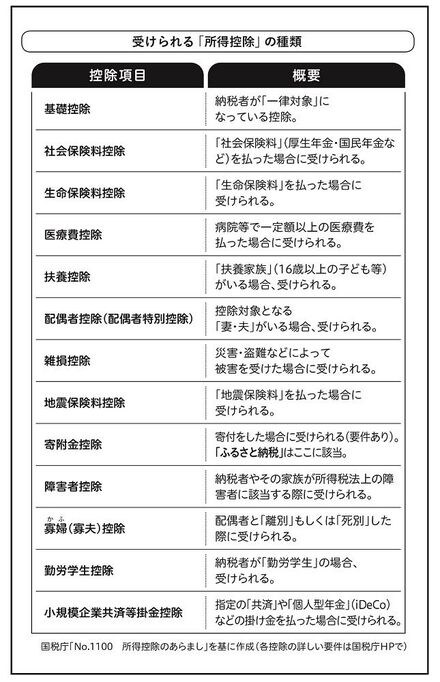

所得控除には、例えば配偶者を扶養しているときに使える「配偶者控除」や、医療費がたくさんかかったときに使える「医療費控除」などがあります。

なぜ、給与所得控除を引いた後に、さらに所得控除が引けるのでしょうか?

例えば、年収1000万円のサラリーマンの人が2人いたとして、1人は独身で1年間病気をしなかったけれど、もう一人は家族の病気で医療費を500万円支払った場合、この2人の税金がまったく同じだと、不公平に感じませんか?

このような不公平を解消するには、収入以外の要素も考慮して税金を計算する必要があります。そのために設けられているのが所得控除と考えてください。

所得税や住民税を計算するときは、所得からこうした所得控除を引いたあとの数値に税率を掛けて求められます。なので、所得控除が大きくなれば、その分税金は少なくなります。

なお、健康保険や厚生年金などの社会保険料は、「標準報酬月額」という数値に応じて算定されます。

この標準報酬月額の基礎となるのが、毎年4〜6月の給料。この3カ月分の給料を月数で割った金額が、その年の9月から翌年8月までの標準報酬月額、つまりその期間の「みなしの月給」となります。

例えば、4月の給料が30万円、5月が40万円、6月が50万円だった場合、1カ月の平均月給は「40万円」。これが標準報酬月額となり、これに健康保険などの保険料率を掛けると、1年間の保険料が算出される仕組みです。

4、5、6月に残業すると、社会保険料が上がる

「4〜6月」に残業すると、残業代が上乗せされた給料をもとに標準報酬月額が決まるので、その分社会保険の保険料が高くなります。ただし、社会保険料が高くなる分、社会保険料控除が増えるため、増えた保険料に税率を掛けた金額分の税金が少なくなります。

また、将来受け取る年金額は厚生年金に加入している期間や、その期間の標準報酬月額に応じて決まるという側面もあり、つまり標準報酬月額が高くなることで、年金が増えるという影響があるのです。

このような意味で、標準報酬月額が上がることは「単なる損」というわけではないことも理解しておきましょう。

給料から税金や社会保険料が差し引かれると少し残念な気がするかもしれませんが、この仕組みには税務署などの公共機関やサラリーマンの手続きの手間を減らすという合理的な理由があるのです。

コメントをお書きください